Steuerliche Aspekte für Software-Geschäfte in China

Um als Unternehmen in China steuerliche Vergünstigungen wahrnehmen zu können, ist es essenziell, Geschäftsstrukturen sorgsam auszuarbeiten. Dies trifft insbesondere bei Softwareprodukten zu. Firmen mit einem fehlerhaften Steuermodell laufen Gefahr, beachtliche Strafen verhängt zu bekommen. Mittels eines Fallbeispiels und Methoden des Risikomanagements zeigt dieser Artikel auf, wie Softwareunternehmen Chinas lukrative Steueranreize für sich nutzbar machen und zugleich Steuerfalle vermeiden können.

Steuerbegünstigungen für den Softwarevertrieb in China

Die Staatliche Steuerverwaltung (SAT) bietet Softwareproduzenten in China höchst attraktive Vergünstigungen. Laut der SAT kommen Steuerrückerstattungen für Allgemeine Umsatzsteuerzahler mit eigenentwickelten Softwareprodukten infrage, sobald deren Steuerbelastung mehr als drei Prozent der Umsatzsteuer beträgt. Für das Inkrafttreten der Vergünstigungen sind folgende Softwareprodukte und Konditionen im Vorfeld von der jeweiligen Steuerbehörde zu bestätigen:

Es qualifizieren sich Unternehmen, wenn diesen eine Zertifizierung durch die Software-Prüfstelle der jeweiligen Provinz vorliegt. Diese Prüfstelle wiederum wurde von der für die Softwareindustrie zuständigen Aufsichtsbehörde autorisiert.

Ebenso verwendbar sind Registrierungszertifikate für Softwareprodukte, entweder direkt ausgestellt von der Aufsichtsbehörde der Softwareindustrie, oder aber sogenannte Registrierungszertifikate für Softwarepatente des zuständigen Patentamts.

Laut der SAT sind Unternehmen zudem umsatzsteuerpflichtig, wenn Einnahmen neben dem Vertrieb auch durch Installation, Instandhaltung oder Schulungen von Software generiert werden, gemäß den Bestimmungen für gemischte Umsätze. In diesen Fällen können Unternehmen ebenso in den Genuss der Steuerrückerstattungen kommen.

So werden die Umsätze aus Instandhaltung, technischen Dienstleistungen oder Schulungsgebühren als Softwaredienstleistungen klassifiziert und mit lediglich sechs Prozent besteuert, was deutlich weniger ist als die 17 Prozent Umsatzsteuer für den Vertrieb von Software, und sind somit nicht Gegenstand der Umsatzsteuererstattung.

Dazu: Dienstleistungen zu Steuern und Compliance von Dezan Shira & Associates

Dazu: Dienstleistungen zu Steuern und Compliance von Dezan Shira & Associates

Fallbeispiel

Es folgt ein typisches Beispiel, wie Unternehmen in China versuchen, Steuererleichterungen zu erlangen, dies jedoch tatsächlich zu einem noch größeren Steuerbescheid führen kann.

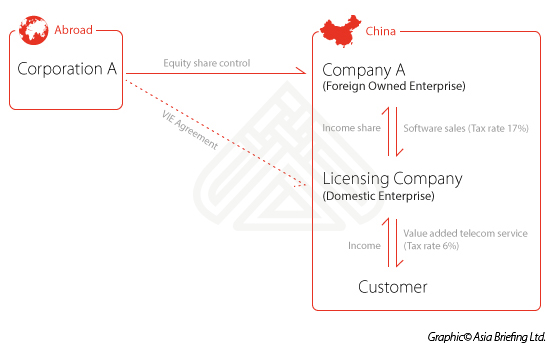

Das sich vollständig im Besitz ausländischer Rechtspersonen befindendes Unternehmen (Wholly Foreign Owned Enterprise WFOE) stellt Software für die zivile Nutzung bereit, z.B. Onlinedienstleistungen mit Bezug zu sozialen Medien, Werbedienstleistungen oder Onlinespiele. Profit erzielt das Unternehmen durch kostenpflichtige Dienstleistungen innerhalb der Gratissoftware. Dieser Geschäftsbetrieb wird in China Value Added Telecoms Service (VATS) bezeichnet, was sich darauf bezieht, dass öffentliche Netzwerk-Infrastrukturen für die Bereitstellung weiterer Telekommunikations- und Informationsdienstleistungen genutzt werden.

Da es sich bei dem WFOE jedoch um eine Gesellschaft mit ausländischer Beteiligung (FIE) handelt, ist es äußert kompliziert, eine solche VATS-Erlaubnis zu erhalten. Somit bliebe der direkte Zugang zum chinesischen Markt verwehrt.

Um diese Beschränkungen zu umgehen, berechtigt der ausländische Investor, Aktionäre chinesischer Nationalität, damit diese eine inländische Lizenzgesellschaft in China gründen können. Diese befähigt das WFOE zur Kontrolle über Betrieb und Gewinnverteilung der Lizenzgesellschaft. Entsprechend dem vom WFOE und der Lizenzgesellschaft unterzeichneten Vertrag, ist das WFOE zuständig für die Softwareentwicklung und Marketingdienstleistungen (z.B. Bereitstellung des Produkts für die VATS-Dienstleistungen der Lizenzgesellschaft), während die Lizenzgesellschaft die Betriebsplattform der VATS bereitstellt. Von der Lizenzgesellschaft erwirtschaftete Gewinne werden dem vereinbarten Verhältnis entsprechend aufgeteilt, wobei über 70 Prozent an das WFOE gehen.

Während die Lizenzgesellschaft gegenüber dem Kunden Rechnungen mit Verweis auf die VATS, zu versteuern mit den sechs Prozent wie im oberem Abschnitt erwähnt, ausstellte, sendete das WFOE fehlerhafte Rechnungen mit der Bezeichnung „Softwareverkäufe“ und einer Besteuerung von 17 Prozent, die im Text erwähnte Umsatzsteuer für den Vertrieb von Software, an die Lizenzgesellschaft. Diese Leistung wurde von der Steuerbehörde nachträglich als „Bereitstellung von Softwaredienstleistung (steuerpflichtig zu sechs Prozent)“ erachtet. Der Vorteil bei einer Rechnungstellung mit 17 Prozent Steuern liegt darin, dass sowohl das WFOE als auch die Lizenzgesellschaft beträchtliche Steuerverrechnungen erhalten. Während das WFOE seine tatsächliche Steuerlast durch das Steueranreizprogramm für Software auf drei Prozent Umsatzsteuer reduzieren konnte, nutzte die Lizenzgesellschaft den Vorsteuerabzug von 17 Prozent um die Ausgangssteuer von sechs Prozent abzusetzen, womit sich die zu zahlende Steuerlast letztendlich komplett aufhob. Die Steuerbehörden machten die falsche Rechnungstellung vom WFOE als solche aus und forderten die Steuern nachzuzahlen.

Risikomanagement

Um solche Strafzahlungen zu vermeiden, ist eine korrekte Rechnungstellung der entsprechenden Leistungen unumgänglich. Bei der Suche nach fehlerhaften Steuerpraktiken unterliegt es dem Ermessen der Steuerbehörden, den Unterschied zwischen Softwarevertrieb und Bereitstellung von Softwaredienstleistungen zu definieren. Deshalb besteht bei der Navigation der Steuersysteme für Softwareunternehmen ein ernstzunehmendes Risiko.

James Zheng, Steuerspezialist bei Dezan Shira & Associates, erläutert: „Bei der Bestimmung von Einkünften durch Softwaredienstleistungen oder -verkäufen gilt es einigen Fragen Beachtung zu schenken:

Werden durch den Verkauf die Vervielfältigungs- und Nutzungsrechte des Softwareproduktes auf den Kunden übertragen?

Werden die Einnahmen durch Verkäufe bezogen, die auf der Bezahlung für den Erwerb von Vervielfältigungs- und Nutzungsrechten basieren?

Nehmen Sie die Fallstudie als Beispiel: Der kostenfreie Download einer Internetsoftware zählt nicht als Software, da der sie herunterladende Kunde keine Gebühren an die Softwareanbieter zahlt. Bedingt durch die Tatsache, dass der Kunde für zukünftig verbesserte Dienstleistungen bezahlt, fällt dies offensichtlich unter die Kategorie Softwaredienstleistungen.“

|

Bei Fragen zu Wirtschaftsthemen, Steuern, Buchhaltung und Unternehmensgründungen in Asien kontaktieren Sie bitte: Fabian Knopf, Senior Associate, Head of German Desk, Dezan Shira & Associates Fabian.Knopf@dezshira.com Für weitere Information oder um mit Dezan Shira & Associates in Kontakt zu treten, senden Sie bitte eine Email an germandesk@dezshira.com oder besuchen Sie uns auf www.dezshira.com/de, wo Sie unsere Unternehmensbroschüre herunterladen können. Bleiben Sie auf dem Laufenden über die aktuellsten Wirtschafts- und Investitionstrends in Asien durch unseren Newsletter. |

![]()

China-Plus Strategien: Indien, Thailand, Indonesien, Kambodscha:  In unserer Serie „China-Plus Strategie“, stellen wir Ihnen die Möglichkeiten und Notwendigkeiten einer Expansion innerhalb Asiens vor. In dieser Ausgabe von Asia Briefing, legen wir die allgemeinen Handelsmerkmale Indiens, Thailands, Indonesiens und Kambodschas mit China bereit. Dazu stellen wir die signifikantesten Importe und Exporte dar und vergleichen bestimmte Kostenfaktoren. Ferner, präsentieren wir Ihnen einen Überblick gängiger Unternehmensstrukturen.

In unserer Serie „China-Plus Strategie“, stellen wir Ihnen die Möglichkeiten und Notwendigkeiten einer Expansion innerhalb Asiens vor. In dieser Ausgabe von Asia Briefing, legen wir die allgemeinen Handelsmerkmale Indiens, Thailands, Indonesiens und Kambodschas mit China bereit. Dazu stellen wir die signifikantesten Importe und Exporte dar und vergleichen bestimmte Kostenfaktoren. Ferner, präsentieren wir Ihnen einen Überblick gängiger Unternehmensstrukturen.

Bestimmungen zu Verrechnungspreisen in Asien:  Die ökonomische Bedeutung von Verrechnungspreisen ist unangefochten. Das Ziel der Steuerbehörden lautet deshalb, die Interessen des jeweils eigenen Landes zu schützen und zu verhindern, dass Konzerne mithilfe der Verrechnungspreise sich Steuervorteile einräumen. Ein verstärktes Augenmerk wird deshalb auf eine detaillierte Dokumentierung von Transferpreisen gelegt, damit diese nachvollzogen und überprüft werden können, da letztlich nur so ein „faires“ Steuersystem möglich ist

Die ökonomische Bedeutung von Verrechnungspreisen ist unangefochten. Das Ziel der Steuerbehörden lautet deshalb, die Interessen des jeweils eigenen Landes zu schützen und zu verhindern, dass Konzerne mithilfe der Verrechnungspreise sich Steuervorteile einräumen. Ein verstärktes Augenmerk wird deshalb auf eine detaillierte Dokumentierung von Transferpreisen gelegt, damit diese nachvollzogen und überprüft werden können, da letztlich nur so ein „faires“ Steuersystem möglich ist

- Previous Article China Market Watch: Tax Environment and Latest Update on China’s Art Market

- Next Article Navigating China’s FTZs: Market Access, Tax Systems and Registration Procedures, Part 1