Options Disponibles Lors de la Restructuration d’une Entreprise en Chine

Écrit par: Dezan Shira & Associates

Traduit par: Thibaut Minot

Pour diverses raisons, les investisseurs étrangers peuvent être amenés à repenser leurs opérations en Chine. Comme la plupart des pays émergents d’Asie, la Chine a une économie en évolution rapide et les changements peuvent y avoir lieu du jour au lendemain. Les coûts du travail peuvent augmenter, les incitations fiscales peuvent disparaitre, et les préférences des consommateurs peuvent évoluer. En outre, une restructuration pourrait devenir nécessaire en raison d’erreurs commises ou de changements qui ont lieu au sein de la société étrangère elle-même. Cet article présente quelques options disponibles pour les sociétés étrangères qui connaissent de tels problèmes en Chine.

Option 1: Réduction des Opérations

Exigences de déclaration d’impôts

Selon les lois et pratiques en vigueur, les entreprises à capitaux étrangers (FIE) doivent déclarer des impôts (de manière mensuelle, trimestrielle et annuelle), même celles qui n’ont aucune activité commerciale ou aucun salarié. La FIE doit aussi structurer ses états financiers et le calcul de ses frais (par exemple les intérêts et charges bancaires, loyers, frais de bureau, etc.) de manière a être en conformité avec les règles chinoises de comptabilité.

Inspection annuelle / rapport annuel auprès de l’AIC

Avant le 1er Mars 2014, les FIE souhaitant rester en conformité étaient tenues de procéder à des inspections annuelles et de mettre à jour leurs licences commerciales. Cependant, depuis cette date, ces mesures ont été remplacées par la présentation d’un rapport annuel à l’Administration de l’Industrie et du Commerce (AIC). Si ce rapport annuel n’est pas fourni, la FIE se voit alors listée dans le « Répertoire des Entreprises Ayant des Opérations Anormales ». Dans l’éventualité où une FIE ne publie pas de rapport annuel au bout de trois années consécutives, celle-ci se verrait alors listée dans le « Répertoire des Entreprises en Non-Conformité Grave », également connue sous le nom de « Liste Noire », ce qui conduirait à un niveau accru de contrôle réglementaire, et limiterait dans le futur sa capacité à faire des affaires en Chine.

Maintenir un bail de bureau approprié

D’une manière générale, pour assurer la continuité de ses activités et éviter une révocation de sa licence d’exploitation, une FIE ayant l’intention de se mettre « en sommeil » est tenue de conserver un espace de bureau approprié et de payer son loyer. Une FIE peut décider de se déplacer dans un espace de bureau moins coûteux, afin de satisfaire ces exigences fondamentales de conformité tout en réduisant ses coûts. Il faut généralement un à deux mois pour mettre à jour son adresse auprès des diverses autorités gouvernementales compétentes et modifier sa licence d’exploitation. Certaines propriétés (par exemple des propriétés résidentielles ou des espaces cloisonnés au sein d’un grand bureau) peuvent être jugées inappropriées à des fins d’enregistrement d’entreprise. Il est donc conseillé de veiller à ce que le nouveau bureau satisfasse les exigences d’inscription d’une entreprise avant de signer le bail de location.

Maintenir le compte bancaire de l’entreprise

Le compte bancaire de l’entreprise doit être conservé afin de d’honorer les opérations de base de la FIE (par exemple le loyer, la comptabilité, les frais de mise en conformité, et autres frais généraux de bureau). Tout changement du compte bancaire de l’entreprise doit être enregistré et déposé auprès du bureau fiscal local. En outre, le solde du compte doit être examiné et vérifié au cours de l’audit annuel. Sans un compte bancaire adéquat, la FIE ne sera pas en mesure de compléter la vérification annuelle.

Risque impliqué lors de la réduction des activités d’une WFOE

Techniquement parlant, la société à capitaux cent pour cent étrangers (WFOE) est une structure à but lucratif. Le bureau des impôts s’attendra donc à ce que la WFOE génère des revenus, et sa licence d’exploitation peut être révoquée si la société n’est pas rentable plusieurs années de suite. Par ailleurs, la WFOE peut être exposée à un risque plus élevé d’examen réglementaire par le bureau des impôts si elle rapporte des pertes durant trois années consécutives.

Option 2: Conversion

La pratique de la « conversion » d’un bureau de représentation (RO) en WFOE est en fait un abus de langage, puisqu’en réalité le dé-enregistrement d’un RO et l’établissement d’une nouvelle WFOE sont deux procédures bien distinctes. Dans la mesure où le RO n’est pas une entité juridique à part entière, le terme de « dé-enregistrement » est utilisé au lieu du terme « liquidation », bien que les deux processus présentent de nombreuses similitudes.

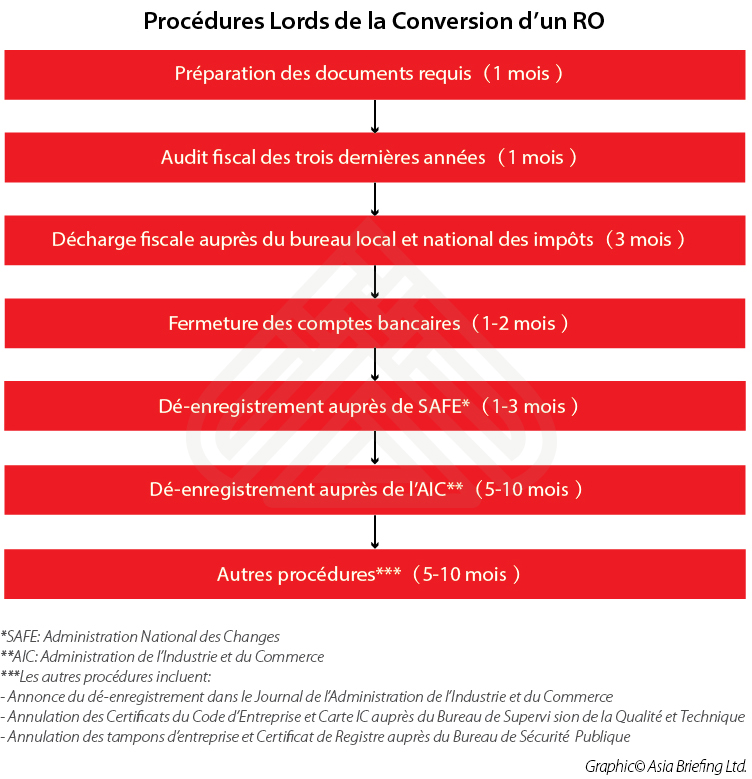

Les procédures impliquées dans la conversion d’un RO

Le dé-enregistrement d’un RO commence au bureau des impôts (pour lequel le RO doit procéder à un audit et une décharge des passifs d’impôts) et se poursuit ensuite dans toutes les autres autorités compétentes. Ce processus de dé-enregistrement peut prendre six mois à plus de deux ans. Plus de détails sont présentés ci-dessous.

La mise en place de la nouvelle WFOE et le dé-enregistrement du RO peuvent se faire en simultané. Cependant, le processus d’incorporation de la WFOE devra probablement être démarré avant le début du processus de dé-enregistrement du RO, puisque la WFOE aura besoin d’obtenir sa licence d’exploitation et un compte bancaire afin d’organiser le transfert des employés depuis le RO vers la WFOE.

Le processus d’établissement de la WFOE prend trois à cinq mois et implique en outre un enregistrement auprès de plusieurs administrations gouvernementales.

Option 3: Dessaisissement

Dans certains cas, un autre investisseur peut être intéressé par l’achat de la société ou l’acquisition de certains de ses actifs.

Transfert d’actions

Le transfert de parts au sein d’une entreprise chinoise peut s’avérer compliqué. Officiellement mettre à jour l’enregistrement de l’entreprise auprès des régulateurs chinois peut prendre plusieurs mois, et le processus peut entraîner des coûts supplémentaires pour l’entité qui est déjà potentiellement à court de liquidités. Lors du transfert des parts, la FIE devra continuer à répondre à toutes les exigences de conformité.

La vente d’actifs

La vente des actifs d’une entreprise, au lieu de l’ensemble de l’entité, permet aux actionnaires de conserver une certaine part de valeur lorsque les acheteurs ne sont pas disposés à acquérir la société dans son ensemble. Lorsqu’une entreprise décide de vendre ses actifs, tels que ses machines, ses usines, ou sa propriété intellectuelle, elle devra fréquemment payer des impôts supplémentaires. En fonction de l’actif, cela pourrait être la Business Tax, la TVA, l’impôt sur l’augmentation de la valeur foncière, la « taxe de cachet » ou l’impôt sur les contrats.

Les licences ou permis délivrés par le gouvernement ne peuvent pas être transférés, de sorte que ceux-ci ne peuvent pas faire partie des actifs vendus. Le cas échéant, la société acquéreuse devra demander ses propres licences. Un acheteur qui est intéressé par les ressources humaines de l’entreprise vendeuse devra signer de nouveaux contrats avec le personnel individuellement, alors que dans le cas d’un transfert de capitaux l’acheteur acquiert l’ensemble du personnel.

Option 4: Fermeture et Dé-enregistrement

Lorsqu’un investisseur étranger décide de fermer une entité chinoise, il a besoin de passer par le processus formel de liquidation et de dé-enregistrement. Cela signifie que les dettes sont réglées, tous les impôts payés, le personnel conformément licencié, et toutes les responsabilités de conformité sont correctement déchargées. Pour la fermeture d’une WFOE, la procédure se résume essentiellement aux trois étapes suivantes:

- Demande de résiliation auprès de l’autorité gouvernementale qui a donné l’approbation initiale;

- Procéder à la liquidation;

- Désinscription auprès de l’AIC et des autres autorités compétentes.

En moyenne, l’ensemble du processus de liquidation d’une WFOE prend entre douze à quatorze mois, même s’il peut être prolongé en cas de problèmes, en particulier au niveau de la décharge fiscale. Une préparation minutieuse, une coordination efficace et une coopération étroite avec les autorités concernées sont essentielles. Le « Droit des Sociétés » et les « Modalités d’Exécution de la Loi sur les WFOE » fournissent des provisions détaillées sur la dissolution et à la liquidation d’une WFOE.

Procédure étape par étape

Afin de lancer le processus de liquidation, la WFOE doit d’abord demander permission à l’autorité gouvernementale qui a donné l’approbation initiale, généralement le Ministère du Commerce (MOFCOM). Toutefois, lorsqu’un investissement est classé comme restreint ou lorsqu’il nécessite l’approbation préalable d’autres organismes gouvernementaux, l’investisseur devra soumettre la demande à ces derniers également.

Une fois l’approbation reçue, l’entreprise doit mettre en place un comité de liquidation. Selon la loi, le comité de liquidation d’une WFOE devrait être composé du représentant légal, d’un représentant des créanciers de la société, un représentant du gouvernement, ainsi que de comptables et avocats publiques certifiés. Dans la pratique, toutefois, le comité de liquidation peut généralement être composé de toute personne désignée par les actionnaires.

Une fois le comité créé, il aura besoin de liquider les actifs et de répartir les revenus de la vente des actifs dans l’ordre suivant:

- Les frais de liquidation;

- Les paiements restants des salaires des employés et des cotisations de sécurité sociale;

- Les passifs d’impôts non réglés, et

- Toutes autres dettes dues par la WFOE.

Dès lors que les dettes mentionnées ci-dessus ont été acquittées, le comité de liquidation peut distribuer les revenus restants entre les actionnaires. Enfin, les investisseurs ont besoin de passer par une décharge fiscale ainsi qu’une série d’autres étapes de dé-enregistrement, telle que la fermeture des comptes bancaires de l’entreprise. La décharge fiscale doit être entreprise auprès de l’autorité fiscale locale et nationale, ce qui prend généralement entre six et douze mois. Seulement après que toutes les procédures de liquidation ont été achevées, et les impôts entièrement payés, le bureau des impôts annulera l’enregistrement fiscal de la WFOE.

Conclusion

Dans la mesure où tant de formalités administratives sont impliquées dans le processus de restructuration, les investisseurs étrangers peuvent se demander s’il ne vaudrait pas mieux tout simplement abandonner leur entreprise en Chine. Malheureusement, ce plan d’action n’est pas recommandé. En effet, abandonner une entreprise en Chine impliquerait non seulement l’abandon des employés et des actifs de la société, mais pourrait aussi conduire à des répercutions importantes et néfastes pour l’entreprise.

En outre, abandonner tout simplement une entité sans la fermer correctement affectera fortement la capacité de l’investisseur à faire des affaires en Chine à l’avenir. Par exemple, si la FIE est abandonnée sans dé-enregistrement adéquat, l’AIC placerait le nom du représentant légal (et parfois des directeurs et autres managers) sur sa liste noire. Par conséquent, ces personnes ne seront pas autorisées à occuper une position de représentant légal, directeur, superviseur, ou tout autre poste de direction d’une société chinoise durant les trois années suivantes. Par ailleurs, les actionnaires de la société se verront à leur tour placés sur liste noire dans les archives officielles des autorités en charge de l’enregistrement des sociétés, et ces derniers seront susceptibles d’avoir des difficultés à investir en Chine dans le futur.

Bien que les options présentées dans cet article soient potentiellement onéreuses, elles peuvent toutes être mises en œuvre dans les limites de la loi. Les investisseurs étrangers sont invités à examiner attentivement les avantages et les inconvénients de chaque option et choisir la plus adaptée à leur propre situation. Quelle que soit l’option choisie, il est utile de veiller à ce que les procédures de restructuration adéquates soient pleinement respectées, dans la mesure où les erreurs et irrégularités peuvent entraîner des coûts et complications supplémentaires. Compte tenu de la complexité de ces processus et de l’importance d’une bonne négociation avec les bureaux concernés, il est fortement recommandé d’agir en consultation avec un conseiller professionnel pour une restructuration efficace et réussie.

| À Propos de Nous

Asia Briefing Ltd. est une filiale de Dezan Shira & Associates. Dezan Shira est un cabinet spécialisé dans l’investissement direct à l’étranger, fournissant à travers l’Asie des services de conseil juridique, fiscal et opérationnel, ainsi que des solutions en comptabilité, audit, et ressources humaines. Vous pouvez nous contacter à china@dezshira.com ou télécharger notre brochure ici. Restez informés des dernières nouvelles concernant les investissements et le milieu des affaires en Asie en souscrivant à notre newsletter. |

- Previous Article Réforme de la TVA en Chine et ses Implications pour les RO

- Next Article Faux Départ: L’Importance du Dépôt de Marques en Chine