Import-export cinese 2024-25: una rassegna completa dei primi 10 mesi

Le statistiche del commercio estero per ottobre e i primi 10 mesi del 2024, pubblicate recentemente, rivelano tendenze significative nelle attività di import-export della Cina per il 2024-25. Esploreremo queste tendenze esaminando la struttura commerciale, i metodi, i partner, i prodotti e i settori di riferimento.

Il 7 novembre 2024, l’Amministrazione Generale delle Dogane (General Administration of Customs GAC) ha pubblicato le statistiche che rivelano l’aumento, ben oltre le aspettative, dell’esportazione di merci cinesi nel mese di ottobre. Le esportazioni in RMB sono aumentate dell’11,2% su base annua e del 12,7% in dollari, segnando il maggiore aumento da marzo 2023.

Nei primi 10 mesi del 2024, il valore totale del commercio di merci della Cina ha raggiunto i 36,02 trilioni di RMB (5,05 trilioni di USD), con un aumento del 5,2% su base annua. Ciò include 20,8 trilioni di RMB (2,89 trilioni di USD) di esportazioni (in aumento del 6,7%) e 15,22 trilioni di RMB (2,09 trilioni di USD) di importazioni (in aumento del 3,2%). In particolare, il surplus commerciale è aumentato del 17,6%, raggiungendo i 5,58 trilioni di RMB (770 miliardi di USD).

In questo articolo analizziamo l’andamento dell’import-export della Cina nel 2024 approfondendo le statistiche dei primi 10 mesi.

In ottobre le esportazioni di merci hanno superato le aspettative

A ottobre, il valore totale delle importazioni e delle esportazioni della Cina ha raggiunto i 3,7 trilioni di RMB (520 miliardi di USD), segnando un aumento del 4,6% su base annua: quasi 4 punti percentuali in più rispetto al tasso di crescita del mese di settembre. Le esportazioni sono ammontate a 2,19 trilioni di RMB (305 miliardi di USD), con un aumento dell’11,2%, mentre le importazioni sono state pari a 1,51 trilioni di RMB (210 miliardi di USD), con un calo del 3,7%. Il surplus commerciale di ottobre è stato di 679,1 miliardi di RMB (95 miliardi di USD).

La crescita a due cifre delle esportazioni nel mese di ottobre può essere attribuita a diversi fattori:

- Diminuzione delle interruzioni a breve termine: l’impatto delle condizioni meteorologiche estreme, l’interruzione delle spedizioni globali e gli scioperi previsti dei lavoratori portuali sulla costa orientale degli Stati Uniti a settembre hanno influito in modo significativo sulle esportazioni. Nel mese di ottobre queste interruzioni sono diminuite in varia misura.

- Bassa base di confronto anno su anno: nell’ottobre dello scorso anno, le esportazioni sono diminuite del 7,5%, un calo notevolmente inferiore al calo medio del 3,9% dell’ultimo decennio. I dati preliminari del Ministero del Commercio cinese indicano che le esportazioni transfrontaliere di e-commerce sono cresciute del 15,2% su base annua nei primi tre trimestri, superando la crescita complessiva delle esportazioni di 9 punti percentuali. Il contesto commerciale, a ottobre, non ha mostrato cambiamenti significativi, suggerendo che l’e-commerce transfrontaliero continuerà a registrare una crescita elevata.

- Resilienza della domanda esterna: l’attuale domanda esterna rimane in qualche modo resiliente, sostenuta dalle forti tendenze dell’economia statunitense.

La performance di forte crescita delle esportazioni e del surplus commerciale nel mese di ottobre indica che il commercio estero continua a contribuire in modo significativo alla crescita economica. Oltre alle inaspettate misure di politica anticiclica a livello interno, la fiducia del mercato si rafforzerà ulteriormente per raggiungere gli obiettivi economici annuali.

È comunque importante sapere che, nel mese di ottobre, le importazioni e le esportazioni hanno registrato un calo mensile dell’1,2%. Questo calo è dovuto principalmente alla debolezza della domanda interna, alle decisioni prudenti degli operatori di mercato in materia di importazioni, ai prezzi bassi delle materie prime sfuse e all’impatto di una base di confronto più elevata rispetto allo scorso anno.

Tendenze dell’import-export cinese nei primi 10 mesi

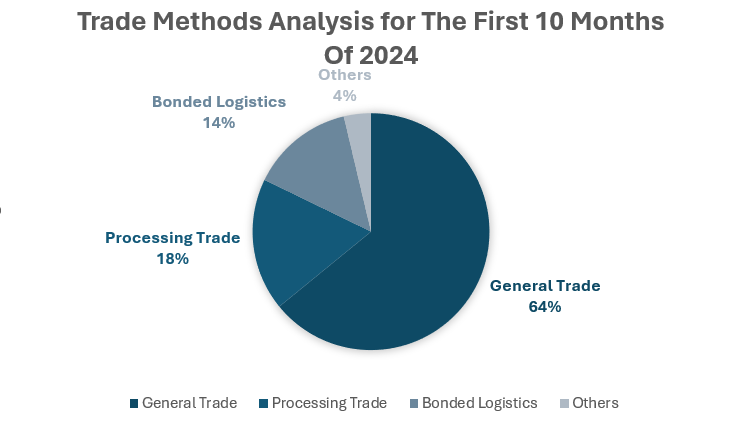

Metodi commerciali

Gli scambi generali rimangono in testa, mentre il commercio mediante logistica doganale sta registrando una forte crescita

Nei primi 10 mesi del 2024, la struttura commerciale dell’import-export della Cina mostra un panorama diversificato e in evoluzione. Il commercio ordinario (general trade) rimane la categoria dominante, e rappresenta il 64,1% del valore totale degli scambi. Il valore del commercio ordinario ha raggiunto i 23,09 trilioni di RMB (3,23 trilioni di USD), con una crescita del 3,9% in questo settore. Le esportazioni nel commercio in generale hanno raggiunto i 13,58 trilioni di RMB (1,91 trilioni di USD), indicando una domanda costante di prodotti cinesi nei mercati globali.

Il commercio di trasformazione (processing trade), che costituisce il 18,1% del totale, ha registrato un tasso di crescita leggermente superiore al 4%, con esportazioni per un totale di 4,13 trilioni di RMB (0,58 trilioni di USD) e importazioni per 2,4 trilioni di RMB (0,34 trilioni di USD), il che riflette una tendenza positiva in questo settore.

Inoltre, il commercio mediante logistica doganale (bonded logistics) è emerso come un contributo significativo, registrando un aumento del 14% del volume degli scambi, per un totale di 5,09 trilioni di RMB (0,71 trilioni di USD). Questo segmento sottolinea la crescente importanza della logistica e dell’efficienza della catena di approvvigionamento nel facilitare il commercio internazionale, con le esportazioni in aumento dell’11,5% a 1,96 trilioni di RMB (0,28 trilioni di USD) e le importazioni in aumento del 15,7% a 3,13 trilioni di RMB (0,44 trilioni di USD).

Nel complesso, mentre il commercio ordinario continua ad avanzare, i crescenti contributi della logistica doganale e la crescita costante del commercio di trasformazione indicano uno spostamento verso pratiche commerciali più integrate ed efficienti, posizionando favorevolmente la Cina nel mercato globale.

| Analisi dei metodi commerciali nei primi 10 mesi 2024 | |||||||

| Tipo di operazione | Rapporto sul totale degli scambi (%) | Totale (trilioni di RMB) | Tasso di crescita (%) | Esportazioni (trilioni di RMB) | Tasso di crescita delle esportazioni (%) | Importazioni (trilioni di RMB) | Tasso di crescita delle importazioni (%) |

| Commercio ordinario | 64,1 | 23,09 | 3,9 | 13,58 | 7,8 | 9,51 | -1,2 |

| Commercio di trasformazione | 18,1 | 6,53 | 4,0 | 4,13 | 1,6 | 2,40 | 8,3 |

| Logistica doganale | 14,1 | 5,09 | 14,0 | 1,96 | 11,5 | 3,13 | 15,7 |

Fonte: GAC

Partner commerciali

Gli scambi commerciali con l’ASEAN, l’UE, gli Stati Uniti e la Corea del Sud continuano ad aumentare

Sulla base dei dati commerciali dei primi 10 mesi del 2024, per quanto riguarda le relazioni commerciali della Cina con i suoi principali partner emergono diverse tendenze chiave:

- L’ASEAN come partner principale: l’ASEAN ha consolidato la sua posizione di principale partner commerciale della Cina, con un valore commerciale totale di 5,67 trilioni di RMB (0,79 trilioni di USD), che riflette una crescita dell’8,8%. In particolare, le esportazioni verso l’ASEAN sono aumentate del 12,5%, indicando una forte domanda di beni cinesi. Il surplus commerciale con l’ASEAN è aumentato significativamente del 38,2%, raggiungendo 1,05 trilioni di RMB (0,15 trilioni di USD), evidenziando una bilancia commerciale favorevole.

- Crescita stabile con l’UE: l’Unione Europea (UE) rimane il secondo partner commerciale della Cina, con un valore commerciale totale di 4,64 trilioni di RMB (0,65 trilioni di USD), in crescita dell’1,2%. Le esportazioni verso l’UE sono aumentate del 3,5%, mentre le importazioni sono diminuite del 2,9%, con un conseguente aumento del surplus commerciale di 1,44 trilioni di RMB (0,20 trilioni di USD), in aumento dell’11,6%. Questo suggerisce uno spostamento verso una bilancia commerciale più favorevole con l’UE.

- Commercio costante con gli Stati Uniti: gli Stati Uniti sono il terzo partner commerciale della Cina, con un valore commerciale totale di 4,01 trilioni di RMB (0,56 trilioni di USD), in crescita del 4,4%. Le esportazioni verso gli Stati Uniti sono aumentate del 4,9%, mentre le importazioni sono cresciute del 2,9%, portando a un surplus commerciale di 2,07 trilioni di RMB (0,29 trilioni di USD), con un aumento del 5,8%. Ciò indica una relazione commerciale stabile nonostante le continue tensioni geopolitiche.

- Risultati contrastanti con la Corea del Sud: la Corea del Sud si classifica come il quarto partner commerciale, con un valore totale degli scambi di 1,91 trilioni di RMB (0,27 trilioni di USD), in crescita del 6,7%. Tuttavia, le esportazioni verso la Corea del Sud sono diminuite dello 0,8%, mentre le importazioni sono aumentate del 13,8%, con un significativo deficit commerciale, più che raddoppiato, di 1,99 trilioni di RMB (0,28 trilioni di dollari). Questa tendenza suggerisce una crescente dipendenza dalle importazioni sudcoreane.

- Impatto della Belt and Road Initiative: il commercio con i Paesi coinvolti nella Belt and Road Initiative ha totalizzato 16,94 trilioni di RMB (2,37 trilioni di USD), con una crescita del 6,2%. Le esportazioni verso questi Paesi sono aumentate dell’8%, mentre le importazioni sono aumentate del 3,9%, riflettendo il costante impegno a rafforzare i legami commerciali con le nazioni della Belt and Road e contribuendo positivamente al panorama commerciale generale della Cina.

| Analisi dei partner commerciali nei primi 10 mesi 2024 | |||||||||

| Partner commerciale | Rapporto sul totale (%) | Commercio totale (trilioni di RMB) | Tasso di crescita (%) | Esportazioni (trilioni di RMB) | Tasso di crescita delle esportazioni (%) | Importazioni (trilioni di RMB) | Tasso di crescita delle importazioni (%) | Surplus/deficit commerciale (trilioni di RMB) | Tasso di crescita delle eccedenze (%) |

| ASEAN | 15,7 | 5,67 | 8,8 | 3,36 | 12,5 | 2,31 | 3,8 | 1,05 | 38,2 |

| UE | 12,9 | 4,64 | 1,2 | 3,04 | 3,5 | 1,60 | -2,9 | 1,44 | 11,6 |

| Stati Uniti | 11,1 | 4,01 | 4,4 | 3,04 | 4,9 | 0,97 | 2,9 | 2,07 | 5,8 |

| Corea del Sud | 6,7 | 1,91 | 6,7 | 0,86 | -0,8 | 1,05 | 13,8 | -1,99 | 110,0 |

| Paesi della Belt and Road | 46,9 | 16,94 | 6,2 | 9,48 | 8,0 | 7,46 | 3,9 | N/A | N/A |

Fonte: GAC

Soggetti commerciali

Le imprese private e le FIE registrano una crescita del commercio estero

I dati commerciali dei primi 10 mesi evidenziano il ruolo dominante delle imprese private nel panorama commerciale cinese, contribuendo in modo significativo sia alle esportazioni che alle importazioni. Al contrario, le imprese a capitale straniero mostrano una crescita più lenta, mentre le imprese statali stanno registrando un calo, in particolare per quanto riguarda le importazioni.

Le imprese private hanno dimostrato una forte performance, con un commercio totale che ha raggiunto i 19,85 trilioni di RMB (2,79 trilioni di USD), segnando una crescita del 9,3%. Questo segmento rappresenta il 55,1% del commercio estero totale della Cina, con un aumento di 2,1 punti percentuali rispetto all’anno precedente.

Le esportazioni delle imprese private hanno totalizzato 13,37 trilioni di RMB (1,87 trilioni di USD), anch’esse in crescita del 9,3%, che rappresentano il 64,3% delle esportazioni totali della Cina. Le importazioni si sono attestate a 6,48 trilioni di RMB (0,91 trilioni di USD), riflettendo lo stesso tasso di crescita del 9,3% e costituendo il 42,6% delle importazioni totali.

Questa solida performance sottolinea il ruolo vitale delle imprese private nel guidare la crescita del commercio cinese.

Le FIE hanno registrato un valore totale degli scambi di 10,61 trilioni di RMB (1,48 trilioni di USD), con una modesta crescita dell’1,3%. Questo segmento rappresenta il 29,5% del commercio totale. Le esportazioni di queste imprese hanno raggiunto i 5,77 trilioni di RMB (0,81 trilioni di USD), con una crescita dell’1,9%, mentre le importazioni sono state di 4,84 trilioni di RMB (0,68 trilioni di USD), con un aumento minimo dello 0,5%.

In questo settore i tassi di crescita più lenti rispetto alle imprese private possono indicare delle sfide, probabilmente a causa delle mutevoli dinamiche del mercato globale o dei contesti normativi.

Le SOE hanno dovuto affrontare un calo della performance commerciale, con scambi totali pari a 5,48 trilioni di RMB (0,77 trilioni di USD), in calo dello 0,5%. Questo segmento rappresenta il 15,2% del commercio totale. Le esportazioni dalle imprese statali sono cresciute del 4,2% a 1,63 trilioni di RMB (0,23 trilioni di USD), indicando una certa resilienza nelle loro attività di esportazione. Tuttavia, le importazioni sono scese a 3,85 trilioni di RMB (0,54 trilioni di USD), in calo del 2,3%, riflettendo potenziali sfide nell’approvvigionamento o una maggiore concorrenza da parte di imprese private e a capitale straniero.

| Analisi del commercio estero per tipologia di imprese nei primi 10 mesi del 2024 | |||||||

| Tipo di impresa | Commercio totale (trilioni di RMB) | Tasso di crescita (%) | Esportazioni (trilioni di RMB) | Tasso di crescita delle esportazioni (%) | Importazioni (trilioni di RMB) | Tasso di crescita delle importazioni (%) | Quota del totale degli scambi (%) |

| Imprese private | 19,85 | 9,3 | 13,37 | 9,3 | 6,48 | 9,3 | 55,1 |

| FIE | 10,61 | 1,3 | 5,77 | 1,9 | 4,84 | 0,5 | 29,5 |

| Imprese di Stato | 5,48 | -0,5 | 1,63 | 4,2 | 3,85 | -2,3 | 15,2 |

Fonte: GAC

Prodotti

I prodotti elettromeccanici costituiscono quasi il 60% delle esportazioni cinesi

Nel complesso, l’andamento commerciale della Cina indica una forte performance nei prodotti high-tech ed elettromeccanici, con una crescita significativa nei circuiti integrati e nelle automobili. Mentre i prodotti ad alta intensità di manodopera mostrano una crescita più modesta, le esportazioni agricole rimangono stabili. I risultati contrastanti nelle esportazioni di metalli e combustibili evidenziano la complessità della domanda globale e delle dinamiche dell’offerta. Queste tendenze riflettono la transizione in corso della Cina verso un’economia più guidata dalla tecnologia, pur mantenendo i suoi tradizionali punti di forza nella manifattura.

I prodotti elettromeccanici costituiscono una parte significativa delle esportazioni cinesi, rappresentando il 59,4% del valore totale delle esportazioni. Nei primi 10 mesi, le esportazioni di questa categoria hanno raggiunto i 12,36 trilioni di RMB (1,73 trilioni di USD), con una crescita dell’8,5%. A ottobre, le esportazioni di prodotti elettromeccanici hanno raggiunto i 18,798 miliardi di USD, stabilendo un nuovo record mensile negli ultimi due anni e segnando un aumento del 14,4% su base annua, il più alto tasso di crescita dell’anno. Questo aumento può essere attribuito alla inferiore base di confronto dello scorso anno e ad alcuni ritardi nelle spedizioni causati dalle condizioni meteorologiche di settembre. Questa solida performance evidenzia la forza del settore manifatturiero cinese, in particolare nei prodotti high-tech e nei macchinari.

Una forte crescita è stata osservata nelle seguenti principali sottocategorie:

- Apparecchiature e componenti per l’elaborazione automatica dei dati: le esportazioni in questo segmento sono state pari a 1,2 trilioni di RMB (0,17 trilioni di USD), con un tasso di crescita del 10,9%. Ciò riflette la crescente domanda globale di tecnologie informatiche e di elaborazione dei dati.

- Circuiti integrati: le esportazioni sono salite a 931,17 miliardi di RMB (130 miliardi di USD), segnando un’impressionante crescita del 21,4%. Questa tendenza sottolinea il ruolo centrale della Cina nella catena di approvvigionamento globale dei semiconduttori.

- Automobili: le esportazioni hanno raggiunto i 698,54 miliardi di RMB (97 miliardi di USD), con una crescita del 20%. Nel solo mese di ottobre, le esportazioni di automobili sono state pari a 10,68 miliardi di USD, segnando un aumento del 4% su base annua e superando i 10 miliardi di USD per il terzo mese consecutivo. Da gennaio a ottobre, le esportazioni cumulative hanno raggiunto i 5,285 milioni di veicoli, con un aumento del 24,8%, superando il volume totale delle esportazioni per tutto il 2023. Questa crescita indica una crescente accettazione dei prodotti automobilistici cinesi nei mercati internazionali.

In Cina, le esportazioni di prodotti ad alta intensità di lavoro sono state pari a 3,48 trilioni di RMB (0,49 trilioni di USD), con una crescita del 3,2% e il 16,7% delle esportazioni totali. All’interno di questa categoria, l’abbigliamento e gli accessori hanno registrato esportazioni per 932,75 miliardi di RMB (130 miliardi di USD), con una modesta crescita dello 0,7%. Il tessile ha registrato una performance leggermente migliore, con un aumento del 5,8% per raggiungere gli 829,52 miliardi di RMB (116 miliardi di USD). Inoltre, i prodotti in plastica hanno registrato una crescita del 7,4%, per un totale di 615,58 miliardi di RMB (86 miliardi di USD). Questi dati indicano una domanda stabile di prodotti ad alta intensità di manodopera, sebbene i loro tassi di crescita siano inferiori rispetto agli aumenti più robusti osservati nell’ alta tecnologia.

Nel settore dei metalli e dei combustibili, le esportazioni di acciaio hanno registrato un aumento significativo del 23,3%, per un totale di 9,19 milioni di tonnellate, che riflette la forte domanda globale, in particolare per i progetti di costruzione e infrastrutture. Al contrario, le esportazioni di petrolio finito hanno registrato un calo del 7,2%, scendendo a 4,92 milioni di tonnellate, suggerendo un potenziale eccesso di offerta o una riduzione della domanda nei mercati chiave. Nel frattempo, le esportazioni di fertilizzanti sono rimaste stabili, con un leggero aumento dello 0,6%, per un totale di 2,59 milioni di tonnellate. Questa performance mista evidenzia le diverse dinamiche all’interno dei mercati di esportazione di metalli e combustibili.

Nello stesso periodo, le importazioni di prodotti elettromeccanici hanno raggiunto i 5,75 trilioni di RMB (0,80 trilioni di USD), con una crescita dell’8,6%. In particolare, i circuiti integrati hanno rappresentato 455,62 miliardi di unità, segnando un aumento del 15%, con un valore totale di 2,24 trilioni di RMB (0,31 trilioni di USD), che è cresciuto del 13%. Tuttavia, le importazioni di automobili hanno registrato un calo del 9,3% con 577.000 unità importate e il loro valore totale è diminuito del 13% a 233,44 miliardi di RMB (32,5 miliardi di USD). Questi dati evidenziano la forte domanda di circuiti integrati, indicando al contempo le sfide nel settore automobilistico.

Tendenze import-export della Cina e prospettive per il 2024-25

Le politiche di bilancio incrementali introdotte dalla fine di settembre dovrebbero stimolare una continua ripresa della domanda di importazioni con l’avvicinarsi della fine dell’anno. Inoltre, è probabile che l’impatto dell’aumento dei prezzi internazionali delle materie prime osservato tra la fine di settembre e l’inizio di ottobre diventi più pronunciato, influenzando i prezzi all’importazione. Nel complesso, con lievi miglioramenti sia del volume che del prezzo delle importazioni, insieme a una base di confronto inferiore su base annua, si prevede che novembre mostrerà una crescita positiva delle importazioni su base annua.

Sul fronte delle esportazioni, ci sono segnali contrastanti. Il solido sistema industriale cinese, combinato con la continua ottimizzazione e miglioramento della sua struttura commerciale e della sua qualità, posiziona favorevolmente il Paese. Nel settore elettromeccanico, si prevede che la resilienza e la competitività dell’offerta cinese di prodotti finiti, beni intermedi e beni strumentali diventeranno più evidenti con il miglioramento dell’economia globale e la ripresa della domanda.

Tuttavia, persistono preoccupazioni per quanto riguarda le questioni geopolitiche, gli attriti commerciali e la concorrenza caotica all’interno dei settori, che possono influire sulle aspettative delle imprese. La domanda dei mercati tradizionali, in particolare in Europa e negli Stati Uniti, sta mostrando segni di rallentamento, interrompendo potenzialmente il commercio estero della Cina. Inoltre, la mancanza di ordini a termine (forward) e a lungo termine è un problema significativo che merita attenzione, in quanto potrebbe mettere sotto pressione le esportazioni elettromeccaniche nel 2025.

In sintesi, sebbene ci siano sfide da affrontare, soprattutto nel settore delle esportazioni, le prospettive generali per il commercio cinese rimangono stabili, sostenute da forti capacità interne e da misure politiche strategiche. La capacità di adattarsi alle mutevoli condizioni globali sarà fondamentale per sostenere la crescita sia delle importazioni che delle esportazioni.

Chi siamo

China Briefing è una delle cinque pubblicazioni di Asia Briefing, casa editrice di Dezan Shira & Associates. Dal 1999, divulghiamo notizie pratiche su aspetti normativi, fiscali, contabili e di gestione all’internazionalizzazione in Asia. Per abbonarti gratuitamente clicca qui.

Dezan Shira & Associates assiste gli investitori stranieri in Cina dal 1992 attraverso gli uffici di Pechino, Tianjin, Dalian, Qingdao, Shanghai, Ningbo, Suzhou, Guangzhou, Haikou, Zhongshan, Shenzhen, Haikou e Hong Kong. Altri uffici diretti sono in Vietnam, Indonesia, Singapore, Stati Uniti, Germania, Italia, India, Dubai (Emirati Arabi Uniti) e Mongolia. Attraverso partner diretti offriamo supporto anche nelle Filippine, Malesia, Tailandia, Bangladesh e Oceania.

Per assistenza in Cina, contatta l’indirizzo china@dezshira.com o visita il nostro sito www.dezshira.com.

- Previous Article US-China Relations in the Biden Era: A Timeline

- Next Article Relaciones económicas China-México: Comercio, inversión y oportunidades