Erwartungen an China’s Wirtschaft im Jahr 2021

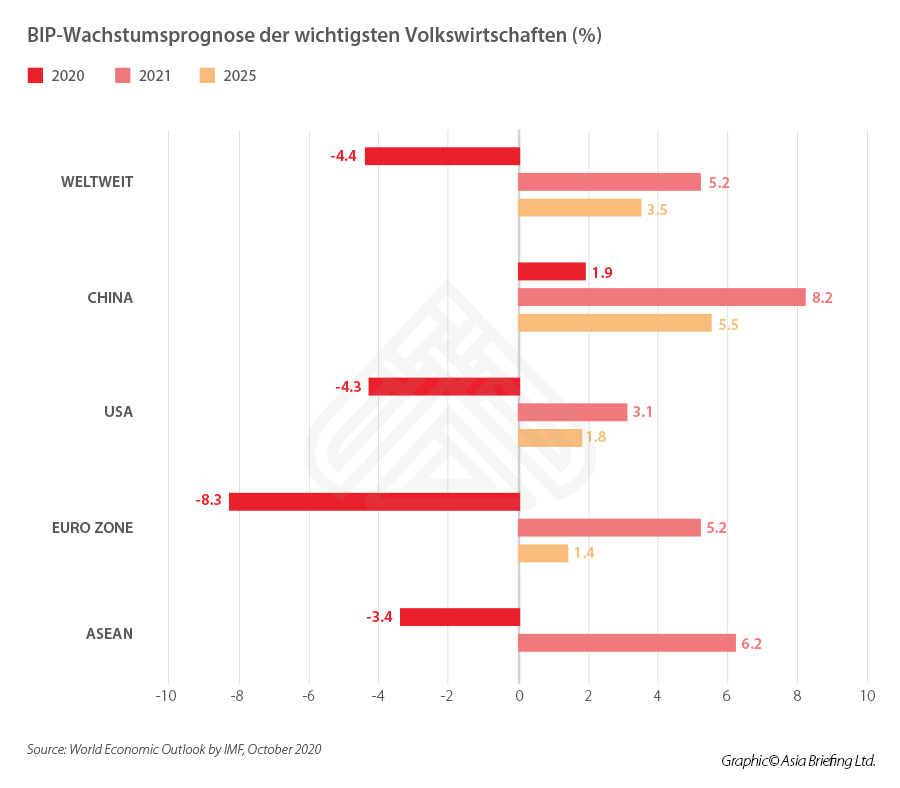

2020 war aufgrund der COVID-19-Pandemie ein turbulentes Jahr für die Weltwirtschaft. Der IMF prognostizierte einen weltweiten Wirtschaftswachstumsrückgang von 4,4 Prozent – die schlimmste Rezession seit dem Zweiten Weltkrieg.

Obwohl China das Epizentrum der Pandemie war, war es die erste und einzige große Volkswirtschaft, die sich davon erholte und mit einem relativ optimistischen Ausblick in das Jahr 2021 startete. Pekings stabile und zeitnahe politische Reaktion, eine effiziente Strategie zur Kontrolle der Epidemie und die Neupriorisierung der makroökonomischen Ziele sorgten dafür, dass China 2020 die einzige G20-Wirtschaft war, die ein positives Wachstum verzeichnete. Chinas Wachstum im vierten Quartal soll sogar wieder dasselbe Niveau wie vor der Pandemie erreichen.

China’s BIP-Prognose für 2021

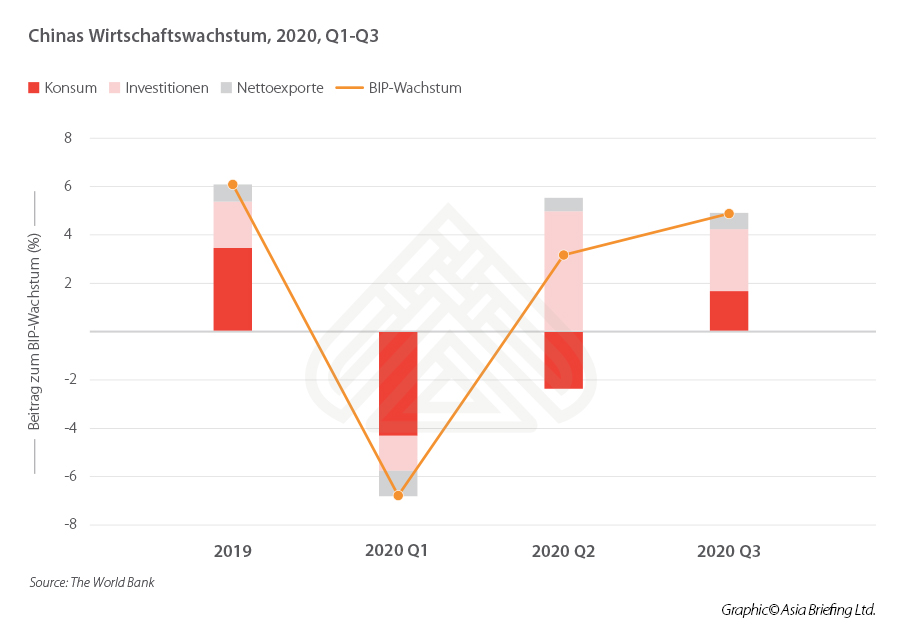

Chinas BIP-Wachstum verringerte sich im ersten Quartal 2020 um 6,8 Prozent gegenüber dem Vorjahr. Es erholte sich jedoch wieder, wodurch eine Wachstumsrate von 3,2 Prozent im zweiten Quartal und 4,9 Prozent im dritten Quartal erreicht wurde.

Ökonomen schätzen, dass Chinas BIP von Oktober bis Dezember 2020 im Jahresvergleich um fünf bis sechs Prozent wachsen wird und die Wirtschaft damit wieder auf das Niveau vor der Pandemie zurückkehrt – Chinas BIP-Wachstumsrate für 2019 wurde auf sechs Prozent revidiert.

Im Oktober letzten Jahres prognostizierte der IMF, dass Chinas BIP im Jahr 2020 um 1,9 Prozent wachsen würde – eine Anpassung von dem im Juni vorhergesagten einen Prozent. Gleichzeitig prognostizierte der IMF, dass das BIP-Wachstum der entwickelten Volkswirtschaften im Jahr 2020 um 5,8 Prozent und das der Schwellenländer um 3,3 Prozent schrumpfen würde. Das bedeutete, dass China trotz der konservativen Schätzung ein Ausreißer war.

Chinas wirtschaftliche Erholung wurde von einer Vielzahl von Faktoren angetrieben. Dazu zählten massive Investitionen in Infrastruktur und Immobilien, ein Exportboom, der durch die starke globale Nachfrage nach medizinischem Bedarf, medizinischer Ausrüstung und Elektronik angekurbelt wurde und die stetige Belebung des Inlandskonsums nach einer langen Periode des schwachen Wachstums.

Chinas wirtschaftliche Erholung wurde von einer Vielzahl von Faktoren angetrieben. Dazu zählten massive Investitionen in Infrastruktur und Immobilien, ein Exportboom, der durch die starke globale Nachfrage nach medizinischem Bedarf, medizinischer Ausrüstung und Elektronik angekurbelt wurde und die stetige Belebung des Inlandskonsums nach einer langen Periode des schwachen Wachstums.

Verglichen mit der schwachen Basis im Jahr 2020 erwarten viele Analysten, dass Chinas Wirtschaftswachstum im Jahr 2021 etwa acht bis neun Prozent erreichen wird.

Kontinuität in der Stimulierungspolitik und Normalisierung der Politik

Chinas Rückkehr zur wirtschaftlichen Normalität könnte in diesem Jahr eine Normalisierung der Politik bedeuten. Die politischen Entscheidungsträger müssen jedoch ein Gleichgewicht zwischen der Wiederaufnahme von Wirtschaftsreformen und der Vermeidung von Wachstumseinbußen finden.

Auf der jüngsten Central Economic Work Konferenz waren die Spitzenpolitiker in Bezug auf größere Änderungen an der Konjunkturpolitik des Landes vorsichtig und versprachen, die Kontinuität der makroökonomischen Politik im Jahr 2021 beizubehalten.

Fokus auf Stabilisierung von Kleinunternehmen und wirtschaftspolitische Reformen wieder an der Tagesordnung

Vor kurzem verlängerte der Staatsrat die Maßnahmen, die es kleinen und kleinsten Unternehmen erlauben, die Rückzahlung von Krediten aufzuschieben; zwei Ministerien verlangten, dass kleinere staatliche Beschaffungsprojekte vollständig an kleine und mittlere Unternehmen (KMU) vergeben werden. Das deutet darauf hin, dass die Staatsführung der Meinung ist, dass die vollständige Erholung noch nicht abgeschlossen ist und sie daher weiterhin kleine Unternehmen und eine Stabilisierung der Beschäftigung unterstützt.

Am 6. Januar präsentierte die chinesische Zentralbank die wichtigsten politischen Maßnahmen für das Jahr 2021 und kündigte an, eine umsichtige Geldpolitik umzusetzen, die flexibel, präzise, vernünftig und moderat sei. Die Maßnahmen zur Erweiterung der inklusiven Kreditrückzahlungen und das Kreditunterstützungsprogramm für kleine Unternehmen sollen verlängert werden. Gleichzeitig wird die Zentralbank mehr finanzielle Ressourcen in die grüne Entwicklung investieren und die Öffnung des Finanzsektors unterstützen.China beginnt auch, die ” qualitativ hochwertige Entwicklung” seiner Wirtschaft wieder in den Vordergrund zu stellen, was die Wiederbelebung seiner ambitionierten Wirtschaftsreformen impliziert. Die angebotsorientierte und die kürzlich angekündigte nachfrageseitige Reform stehen wieder auf Pekings politischer Agenda.

Neben dem Abbau überschüssiger und rückständiger Produktionskapazitäten und dem Aufstieg in der Wertschöpfungskette plant China, einen Teil seines Schwerpunkts auf Reformen auf der Nachfrageseite zu verlagern. Aufgrund von COVID-19 fehlt vielen chinesischen Verbrauchern mit geringem Einkommen die finanzielle Absicherung, was die Kluft zwischen Arm und Reich weiter vergrößert.

Chinas Konsummarkt und nachfrageseitige Reform

Chinas Inlandskonsum machte im Jahr 2019 55 Prozent des BIP aus und ist damit ein wichtiger Treiber des Wirtschaftswachstums. Im Jahr 2020 verringerte sich der Konsum jedoch in den ersten Monaten aufgrund der Pandemie erheblich, begann sich aber in der zweiten Jahreshälfte, nachdem er ab August ein positives Wachstum verzeichnete, zu erholen – wenn auch langsamer als die Industrieproduktion.

Die Konsumkraft des Landes hat sich also als relativ widerstandsfähig erwiesen und profitiert von den hohen Sparquoten der chinesischen Haushalte. Während des diesjährigen Double 11, beispielsweise, war der Gesamtumsatz auf allen E-Commerce-Plattformen um 31 Prozent höher als im letzten Jahr und erreichte 410 Millionen RMB (58 Milliarden US-Dollar) – weit mehr als die Online-Verkäufe am Cyber Monday und Black Friday zusammen, so McKinsey.

Der High-End-Konsum und die Verkäufe von Luxusgütern, Autos und Häusern verzeichneten ebenfalls einen Aufschwung. Die Verkaufszahlen der High-End-Malls in China stiegen im Vergleich zu 2019 um 25 bis 35 Prozent. Laut einem gemeinsamen Bericht von Tmall Luxury und dem Beratungsunternehmen Bain sollte der Luxusgütermarkt in Festlandchina im Jahr 2020 ein Wachstum von 48 Prozent erreichen – obwohl der globale Luxusgütermarkt voraussichtlich um 23 Prozent schrumpfen sollte – was auf die enorme Kaufkraft von Chinas wohlhabender Klasse schließen lässt.

Unterdessen behielt der Online-Einzelhandel seine starke Wachstumsdynamik bei – angekurbelt durch neue Geschäftsmodelle wie Livestreaming-E-Commerce und der digitalen Transformation von Marktteilnehmern. Dennoch hat sich die Einkommens- und Ausgabenkluft zwischen Arm und Reich unter der Pandemie deutlich vergrößert, was zu einem insgesamt schleppenden Konsumwachstum in China führt. Laut McKinsey stiegen die Einlagen der chinesischen Haushalte im ersten Quartal um acht Prozent auf 87,8 Billionen RMB (13,54 Billionen US-Dollar), was sich hauptsächlich auf Haushalte mit hohem Einkommen bezog. Haushalte mit niedrigerem Einkommen machen den Großteil der chinesischen Bevölkerung aus. Sie sind nach den Rückschlägen aufgrund der Pandemie weiterhin nicht bereit oder in der Lage, Geld auszugeben.

Bei der Sitzung des Politbüros am 15. Dezember schlugen Chinas Top-Politiker eine so genannte “nachfrageseitige Reform” vor, die sich auf die Optimierung des Einkommensverteilungssystems, des Sozialversicherungsnetzwerks, des Steuersystems und der Transferzahlungen konzentrieren sollte – um die Kaufkraft der Haushalte der unteren und mittleren Klasse des Landes zu stärken.

Die Beziehungen zwischen den USA und China unter der neuen Biden-Administration

Ein großes externes Risiko für die Normalisierung von Chinas Wirtschaft stellt eine anhaltende Auseinandersetzung mit den USA dar.

Im Jahr 2018 startete US-Präsident Donald Trump aufgrund des wachsenden US-Handelsdefizits einen Handelskrieg mit China. Zwei Jahre später beinflussen die Vergeltungszölle des Handelskriegs (gefolgt von einer Entspannung, die darauf beruht, dass China zustimmte, mehr US-Importe zu kaufen) das US-Handelsdefizit nicht mehr so stark – auch beeinflusst durch die Pandemie.

Während das US-Handelsdefizit mit China im Jahr 2019 um 8,5 Prozent sank – stieg es im Zeitraum Januar-November 2020 um 5,4 Prozent an; es beträgt nun 37 Prozent des gesamten US-Handelsdefizits.

Trotz Trumps Bemühungen, die US-Produktion nach Hause zu holen, planen die meisten amerikanischen Unternehmen nicht, China zu verlassen. Dasselbe gilt für Unternehmen aus der EU und Japan. Chinas lukrativer Markt, seine überlegenen Fertigungskapazitäten, seine weitreichenden Beschaffungsnetzwerke, seine ausgefeilte Lieferketteninfrastruktur und das Management der COVID-19 Pandemie können nicht einfach ersetzt werden – weder in den USA noch in anderen Schwellenländern.

Laut IMF-Prognosen könnte Chinas Wirtschaft im Vergleich zu den USA um mehr als 75 Prozent an Größe gewinnen, wenn China in diesem Jahr tatsächlich ein Wachstum von acht Prozent erreicht – bei prognostizierter inländischer Inflation und Währungsaufwertung. Daher wird die Haltung des neuen US-Präsidenten Joe Biden gegenüber China wahrscheinlich auch in Zukunft hart bleiben.

Biden hat am 20. Januar das Amt des 46. Präsidenten der USA übernommen. Er hat bereits geäußert, dass er die zusätzlichen Zölle der Trump-Administration gegen China nicht sofort zurücknehmen wird. Außerdem erwarten viele Analysten, dass Biden die Zusammenarbeit mit Amerikas traditionellen Verbündeten suchen wird, um China gemeinsam einzudämmen. Biden und sein diplomatisches Team haben deutlich gemacht, dass sie eine Strategie des Multilateralismus verfolgen wollen, um die Beziehungen zu Europa und anderen Verbündeten zu verbessern – auch wenn dies aufgrund des massiven Vertrauensverlustes, den die Amtsperiode von Trump verursacht hat, Zeit brauchen wird.

Dennoch erwarten viele, dass die Spannungen zwischen den USA und China auf kurze Sicht abnehmen werden, da die bilateralen Beziehungen unter der Biden-Administration auf konventionellere und vorhersehbarere Weise gehandhabt werden. Es ist auch unwahrscheinlich, dass die USA zusätzliche Zölle einheben wird. Stattdessen könnten sie sich dazu entscheiden, die Kommunikationskanäle und die Zusammenarbeit mit Peking bei Themen wie dem Klimaschutz und der Epidemieprävention zu stärken.

Strategie der zwei Kreisläufe

Während die “Strategie der zwei Kreisläufe” (Dual Circulation Strategy/DCS) bei einigen die Sorge auslöst, dass China nur nach innen schaut, geht die daraus resultierende politische Neuausrichtung tatsächlich mit einer Verkürzung der Negativliste und einer Erweiterung des Förderkatalogs zur Erleichterung des Marktzugangs für ausländische Investitionen einher.

Darüber hinaus ist China der “Regionalen Umfassenden Wirtschaftspartnerschaft” (RCEP) mit den asiatisch-pazifischen Volkswirtschaften beigetreten und hat dem Investitionsabkommen (Comprehensive Agreement on Investments, CAI) zwischen der EU und China vor Ablauf des Jahres 2020 politisch zugestimmt. Das zeigt, dass China weiterhin Öffnungsschritte setzt.

Was China mit der “Strategie der zwei Kreisläufe” zu erreichen hofft, ist eine Verringerung der externen Abhängigkeit von unvorhersehbaren ausländischen Märkten bei gleichzeitiger Nutzung seines Heimvorteils – eines riesigen und diversifizierten Binnenmarktes.

Im Detail will China vor allem seine Abhängigkeit von zwei Arten von Importen verringern.

- Erstens: Hightech-Produkte wie etwa Chips, die China noch nicht eigenständig produzieren kann (Trumps Strategie, Huawei einzudämmen, hat Chinas Bemühungen beschleunigt, eine eigene führende Chip-Industrie aufzubauen).

- Zweitens: Importe von Lebensmitteln, Agrartechnologie und Biotechnologie sowie Energieträgern wie Öl, Gas und den wichtigsten Mineralien, die in neuen Energiespeichern verwendet werden, welche sich auf die nationale Sicherheit und Stabilität auswirken könnten, insbesondere angesichts des enormen Energie-Bedarfs Chinas.

Das bedeutet nicht, dass China die Importe sofort einstellen wird. Im Gegenteil, es wird versuchen, den maximalen Zugang zu den globalen Lieferanten zu behalten. Im Falle möglicher internationaler Widerstände könnte China auch von ausländischem Know-how profitieren – indem es ausländische Investitionen in bestimmte Sektoren im eigenen Land fördert, um seine lokale Industrie- und Versorgungskette zu sichern und langfristig seine eigenen Kapazitäten in diesen hochtechnologischen und entscheidenden Bereichen auszubauen.

Auf der Exportseite wird China weiterhin in globale Märkte vordringen, um seine neuen Elektrofahrzeuge, 5G-Dienste und Technologien im Zusammenhang mit neuer Infrastruktur, intelligenten Fabriken und intelligenten Städten zu exportieren.

Management von COVID-19-Ausbrüchen und die Entwicklung von Impfstoffen

In China kam es das ganze Jahr über zu sporadischen, meist kleineren Covid-19 Ausbrüchen im ganzen Land. Die jüngsten Ausbrüche wurden in Hebei, Peking, Liaoning, Heilongjiang und Sichuan verzeichnet. Insgesamt hat China jedoch die Fähigkeit erworben, die Ausbreitung des Virus durch genaue Rückverfolgungssysteme, schnelle Lockdowns und groß angelegte Testungen gut zu kontrollieren.

Ende Dezember erteilte Chinas oberste Arzneimittelbehörde die bedingte Marktzulassung für den ersten COVID-19-Impfstoff des Landes, der vom staatlich geförderten Impfstoffentwickler China National Biotec Group (CNBG) der Sinopharm Group entwickelt wurde. Derzeit gibt es in China fünf Impfstoffkandidaten, die von vier Hauptproduzenten – CanSino, CNBG, Sinovac und ZFLongkema – hergestellt werden. Drei Impfstoffe wurden bereits bestimmten Personengruppen mit hohem Infektionsrisiko, unter anderem medizinischem Personal, im Rahmen eines Notfallprogramms verabreicht.

Seit Mitte Dezember hat China das Impfprogramm landesweit auf weitere Risikogruppen – darunter Beschäftigte im Zoll, in der Medizin und im Gesundheitswesen, in der Kühlkettenindustrie, im öffentlichen Nahverkehr, auf den Märkten für Lebensmittel und Meeresfrüchte sowie Personen, die zum Arbeiten oder Studieren in Gebiete mit mittlerem oder hohem Risiko reisen – ausgeweitet, um einen erneuten Ausbruch von COVID-19 im Winter und Frühjahr zu verhindern.

Bislang wurden in China laut dem Beamten der Nationalen Gesundheitskommission, Zeng Yixi, neun Millionen Impfdosen gegen COVID-19 verabreicht. Die Regierung erklärte, dass sie den COVID-19-Impfstoff kostenlos an die Bevölkerung abgeben werde.

Während der weiteren Verteilung des Impfstoffes sollen die Koordination zwischen den Gesundheitsbehörden der Provinzen, effektive Datenverfolgungssysteme und die Zusammenarbeit mit der Öffentlichkeit sicherstellen, dass China eine größere Chance als die meisten anderen Länder hat, neue Ausbrüche einzudämmen – der Schlüssel zur Stabilisierung der wirtschaftlichen Leistung im Jahr 2021. Insgesamt wird erwartet, dass Chinas Wirtschaft ihren Weg der moderaten Erholung fortsetzen und ein beliebtes Ziel für ausländische Investitionen bleiben wird, solange die Versorgungskette stabil bleibt.

China Briefing wird von Dezan Shira & Associates geschrieben und publiziert. Dezan Shira & Associates unterstützt ausländische Investoren in China seit 1992 in Büros in Beijing, Tianjin, Dalian, Qingdao, Shanghai, Hangzhou, Ningbo, Suzhou, Guangzhou, Dongguan, Zhongshan, Shenzhen und Hongkong. Bitte kontaktieren Sie uns bezüglich Geschäftanfragen in China unter germandesk@dezshira.com oder besuchen Sie uns auf dezshira.com.

Wir verfügen auch über Büros zur Beratung ausländischer Investoren in Vietnam, Indonesien, Singapur, den Philippinen, Malaysia, Thailand, den Vereinigten Staaten, Deutschland und Italien, zusätzlich zu unseren Büros in Indien und Russland und unseren Handelsforschungseinrichtungen im Rahmen der Belt & Road Initiative.

- Previous Article La politica energetica nell’accordo UE-Cina

- Next Article Belt and Road Weekly Investor Intelligence, #14