Navegando en las brechas del IVA en el Sector servicios extranjero

Por Dezan Shira & Associates

Editor: Zhou Qian

Con la reforma del IVA plenamente operativa, las políticas impositivas preferenciales para los servicios extranjeros- exportar ciertos servicios gravables de China a países extranjeros – ha recibido un empuje importante durante el esfuerzo por promover los negocios relacionados con este sector. Actualmente los proveedores de servicios extranjeros pueden acogerse no sólo a las exenciones del IVA, también a los tipos 0 de IVA, los cuales pueden tener un gran impacto en sus beneficios generales. El criterio para estos dos beneficios es distinto, sin embargo, y depende de que las empresas cumplan los criterios específicamente regulados por las autoridades fiscales chinas.

Diferencias entre los tipo cero de IVA y la exención del IVA

Ambos servicios grabados por un tipo cero o exentos de IVA, están exentos del IVA saliente. La diferencia entre ambos es principalmente que bajo el tipo cero de IVA, el IVA entrante es atribuible a servicios extranjeros que pueden ser reembolsados o abonados del IVA pagable, pero no pueden bajo el sistema de exención. Desde la perspectiva fiscal, el tipo cero de IVA es por lo tanto más beneficioso.

Adicionalmente, las medidas administrativas del tipo cero de IVA y la exención del IVA en servicios extranjeros, es diferente.

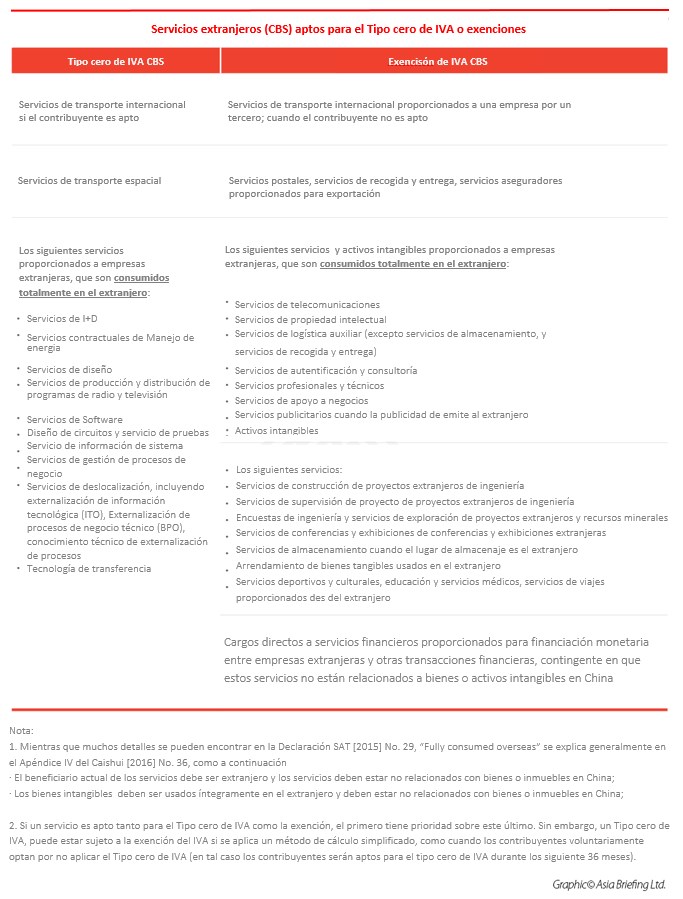

Tipo cero de IVA

Para ser apto para el tipo cero de IVA, los contribuyentes deben tener un ámbito empresarial cualificado, y deben proporcionar los certificados o permisos pertinentes. Por ejemplo, para los servicios de transporte internacionales, los contribuyentes necesitan presentar su licencia de negocio y los permisos pertinentes de transporte; para I+D, servicios de diseño, y transferencia de tecnologías, se requiere el certificado de Contrato de registro de Exportación de Tecnología; y para la mayoría de otros servicios bajo la categoría de tipo cero de IVA, se requiere el Certificado de Registro de Contrato de Externalización de Servicio Deslocalizado.

Estos permisos y certificados son gestionados por las agencias de comercio local en China. Por ejemplo, para obtener un Certificado de Registro de Contrato de Externalización de Servicio Deslocalizado, los solicitantes deben solicitar a la agencia local de comercio el “Outsourcing Service Management and Statistics-collection System” , el cual tarda cinco días. Después de la obtención de los permisos requeridos, los contribuyentes deben presentarlos junto otros documentos a las agencias tributaria a cargo para atenerse a los requerimientos del “Record-filing for Export Tax Refund (Exemption)”

Exención del IVA

Para disfrutar de las exenciones en servicios extranjeros, generalmente se necesita un contrato escrito. El pago entero debe ser obtenido en el extranjero y las ventas de los servicios extranjeros proporcionados deben ser contabilizadas de forma separada. Además, el contribuyente debe presentar los materiales solicitados a las agencias a cargo y pasar por el proceso de registro de archivo necesario. Mientras que los procedimientos detallados varían en cada ciudad, el contribuyente debe hacerlo constar en el periodo de la declaración del IVA, el cual va desde el mes siguiente al asiento contable de los ingresos por venta, al 30 de Abril del año siguiente. En el proceso de auditoría realizada por la agencia tributaria, el beneficio de la exención del IVA será cuestionado si se encuentran discrepancias en los documentos presentados, lo cual puede resultar en que se apliquen varias sanciones fiscales.

Aportes clave

En general, el tipo cero de IVA es más beneficioso que la exención del IVA, como el input atribuible de IVA de los servicios extranjeros puede ser abonado del IVA pagable o totalmente reembolsado. Sin embargo, los contribuyentes proveedores de múltiples servicios extranjeros a menudo pueden tener dificultades para ser aptos para el tipo cero de IVA. La cantidad de certificados o permisos necesarios lo convierte comparativamente más complejo y costoso de tiempo para obtener el tipo cero de IVA que el trato de exención de IVA. Los contribuyentes que tienen pequeñas entradas de IVA deducible, no se les recomienda solicitar el tipo cero de IVA, dado que las dificultades para obtener el tipo cero, no compensarán los beneficios. En vez de ello, es mejor optar a pagar IVA o solicitar la exención rellenando la declaración correspondiente.

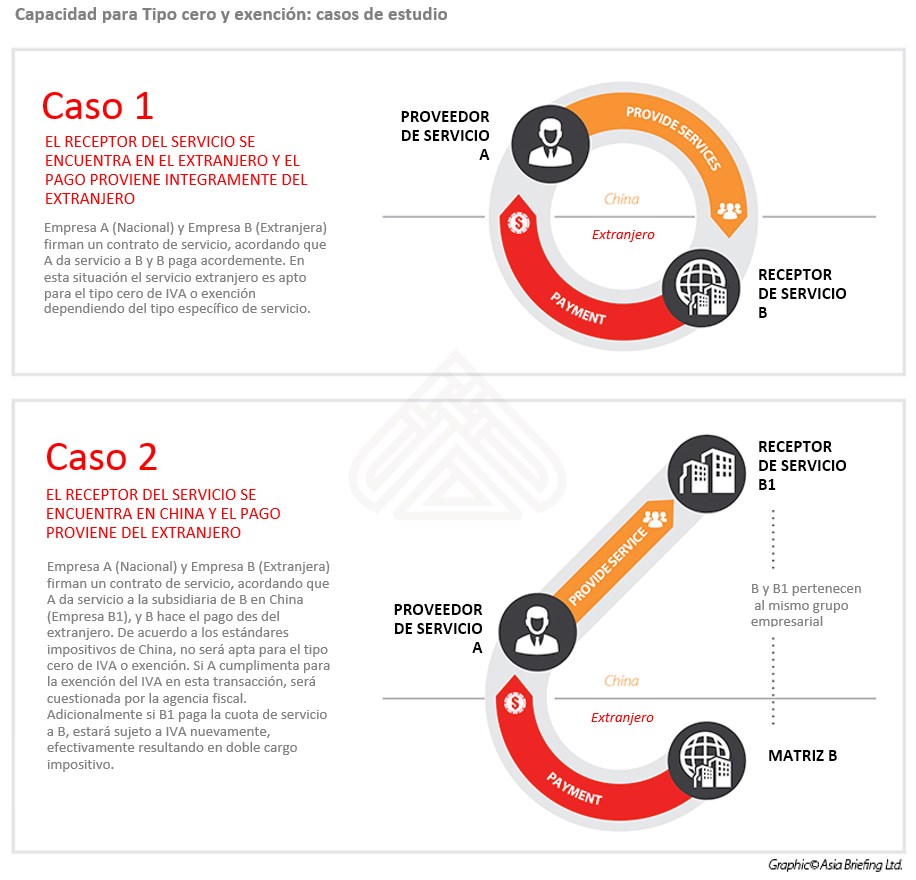

Cabe remarcar que este análisis no es un modelo único, y hay otras variables que lo inversores deben considerar. Por ejemplo, la simple exención del sistema del IVA, típicamente soporta un mayor riesgo de ser cuestionado por las agencias tributarias chinas en una subsecuente auditoría. Cuando se es apto para los dos tratamientos fiscales de IVA, la decisión de cuál será el mejor para una empresa se articula ampliamente en la estructura fiscal de la empresa.

|

INTRODUCCIÓN A DEZAN SHIRA & ASSOCIATES Con décadas de experiencia operando en el continente asiático, los especialistas de Dezan Shira y Asociados se encuentran bien posicionados para ayudar a las compañías de habla hispana a superar los obstáculos encontrados y lograr el éxito empresarial no sólo en China, sino en el resto de la región, a través de nuestro Spanish Desk. Para obtener más información, por favor contáctenos en la siguiente dirección: spanishdesk@dezshira.com |

- Previous Article Resumen de la reforma del IVA en China

- Next Article Understanding China’s Tax Offenders Blacklist System