Zahltag: Rückführung von Dividenden

Für ausländische Unternehmen mit Zweigniederlassungen in China ist die Rückführung von Bargeld seit jeher eine wichtige, aber auch schwierige Angelegenheit. Chinas Devisenkontrolle unterliegt strengen Auflagen, die den Geldfluss zwischen China und dem Ausland regeln. Eine gute Strategieplanung für die Gewinnrückführung sollte von daher schon in der Gründungsphase einer Niederlassung erarbeitet werden. Die richtige Strategie für die optimale Gewinnrückführung aus China führt automatisch auch zu erheblichen Kostenersparnissen.

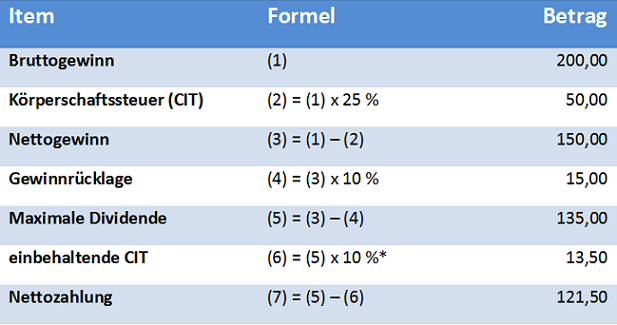

Für die Rückführung von Bargeld aus China gibt es verschiedene Wege, von denen der offensichtlichste wohl die direkte Zahlung der Dividenden von der Niederlassung an das Mutterunternehmen ist. Jedoch ist die Rückführung an einige Grundvoraussetzungen gebunden. Ausschließlich Gewinne die bereits Gegenstand der Jahresabschlussprüfung gewesen sind, können auf diesem Weg zurückgeführt werden. Damit soll sichergestellt werden, dass der Bruttogewinn zu einem Körperschaftsteuersatz von 25 Prozent versteuert wurde (Corporate Income Tax – CIT). Zudem kann ein ausländisches Unternehmen (foreign-invested enterprise – FIE) lediglich Dividenden ausschütten, die Teil des einbehaltenden Gewinns sind. Gewinne der vergangenen Jahre sowie der Gewinn des aktuellen Jahres müssen also den vorherigen Bilanzverlust mehr als nur wieder ausgleichen.

Ein Unternehmen mit ausländischer Investition (FIE) muss 10 Prozent seines Jahresgewinns nach Steuern in eine Rücklage stecken, bis diese 50 Prozent des gezeichneten Kapitals ausmacht. Dividenden unterliegen weiteren 10 Prozent, sobald sie zurückgeführt werden. Die unten aufgeführte Übersicht veranschaulicht die Steuerlast und die Mindestreserve für Dividenden vor ihrer Rückführung aus China.

* Sollte ein Doppelbesteuerungsabkommen (DBA) bestehen und ist das Mutterunternehmen der gewinntragende Eigentümer, dann wird eine Vorwegausschüttung mit einem Körperschaftsteuersatz von 5 % besteuert.

Auf Grundlage der bereits erwähnten Beschränkungen haben viele multinationale Konzerne spezielle Vorgehensweisen entwickelt. Unter anderem sollen die in China geführten Gewinne durch konzerninternen Zahlungsverkehr gemindert werden. Gemeint ist die Verrechnung von chinesischen Lizenzgebühren oder Dienstleistungsgebühren. Auch wenn solche Transaktionen der Umsatzsteuer und eventuell auch der einbehaltenden Einkommensteuer unterliegen, so sind diese Gebühren von dem nach der Einkommensteuer zu versteuernden Einkommen absetzbar und von den 25 % Körperschaftsteuer befreit. Hieraus ergeben sich erhebliche Kostenersparnisse für Unternehmen.

|

Bei Fragen zu Wirtschaftsthemen, Steuern, Buchhaltung und Unternehmensgründungen in Asien kontaktieren Sie bitte: Fabian Knopf, Sr. Associate, Co-Head of German Desk, Dezan Shira & Associates Fabian.Knopf@dezshira.com Silke Neugebohrn, Sr. Associate, Co-Head of German Desk, Dezan Shira & Associates Silke.Neugebohrn@dezshira.com Für weitere Information oder um mit Dezan Shira & Associates in Kontakt zu treten, senden bitte Sie eine Email an germandesk@dezshira.com oder besuchen Sie uns auf www.dezshira.com/de, wo Sie unsere Unternehmensbroschüre herunterladen können. Bleiben Sie auf dem Laufenden über die aktuellsten Wirtschafts- und Investitionstrends in Asien durch unseren Newsletter. Folgen Sie uns auf Twitter!

|

![]()

Mehrwertsteuerreform  Um etwas Klarheit über die Probleme – und die Mehrwertsteuer im Allgemeinen – zu bringen, werfen wir in dieser Ausgabe der China Briefing einen genaueren Blick auf Fragen zur Mehrwertsteuer. Dazu gehören die Fragen: Wie funktioniert die Mehrwertsteuer im aktuellen Steuersystem? Führt die MwSt.-Reform zu einer Erhöhung oder Senkung der insgesamten Steuerlast? Welche Probleme tauchen für ausländische Unternehmen oft auf?

Um etwas Klarheit über die Probleme – und die Mehrwertsteuer im Allgemeinen – zu bringen, werfen wir in dieser Ausgabe der China Briefing einen genaueren Blick auf Fragen zur Mehrwertsteuer. Dazu gehören die Fragen: Wie funktioniert die Mehrwertsteuer im aktuellen Steuersystem? Führt die MwSt.-Reform zu einer Erhöhung oder Senkung der insgesamten Steuerlast? Welche Probleme tauchen für ausländische Unternehmen oft auf?

Einführung in die Geschäftstätigkeit in China  Diese Publikation soll in die wichtigsten Aspekte der Investitionstätigkeit einführen, basierend auf der Expertise von Dezan Shira & Associates. Unter anderem werden die Gründung und Führung eines Unternehmens unter die Lupe genommen, und die wichtigsten Steuern in China durchleuchtet. Ferner wird erläutert, wie ein Unternehmen Mitarbeiter in China einstellen kann und die wichtigsten Verpflichtungen diesen gegenüber erklärt.

Diese Publikation soll in die wichtigsten Aspekte der Investitionstätigkeit einführen, basierend auf der Expertise von Dezan Shira & Associates. Unter anderem werden die Gründung und Führung eines Unternehmens unter die Lupe genommen, und die wichtigsten Steuern in China durchleuchtet. Ferner wird erläutert, wie ein Unternehmen Mitarbeiter in China einstellen kann und die wichtigsten Verpflichtungen diesen gegenüber erklärt.

- Previous Article Wie wähle ich den richtigen Bürostandort in Shanghai?

- Next Article Logistik, Lagerwesen und Transport in China (Teil 1)