Wie man in China Geschäfte tätigt, ohne Steuern zu zahlen

Von Chris Devonshire-Ellis, Gründer von Dezan Shira & Associates

02. August –Doppelbesteuerungsabkommen sind ein guter Startpunkt, um Ihre Ausgangsposition zu verstehen. Viele internationale Unternehmen handeln aussichtsreich und machen erfolgreich „Business” mit China, ohne jemals eine Betriebsstätte im Land zu gründen. Es bleiben jedoch eine Anzahl von Fragestellungen, die man beachten sollte, um sicherzustellen, dass man nicht die Grenze hin zu „illegalen“ Geschäftstätigkeiten überschreitet und darüberhinaus, wenn der richtige Zeitpunkt kommt, eine Investition ins Land in Form eines Büros in Betracht zu zieht.

Einer der Schlüsselpunkte, auf den man Acht geben sollte, ist, ob Ihr Heimatland ein Doppelbesteuerungsabkommen (DTA oder DTAA) mit China hat. Viel über die Rechtssprechung darüber, wie Geschäftstätigkeiten mit China angegangen werden, und die Richtlinien, die diese umfassen, können in diesen Dokumenten nachgelesen werden. Die Konzepte von „Residenz“, „Ständiger Niederlassung“ und „Geschäftsgewinnen“ und, wie die Verträge diese definieren, stehen im Mittelpunkt.

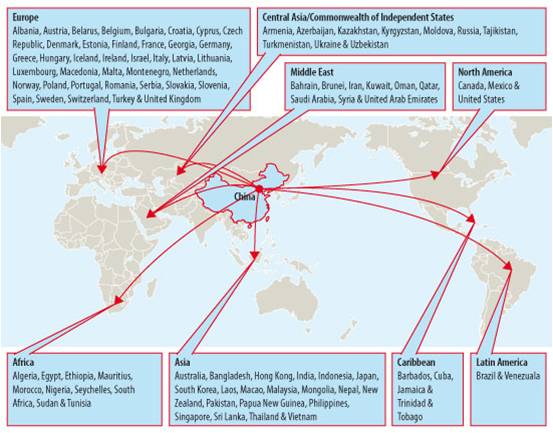

Dies sind die Länder, die derzeit ein DTA mit China haben, darunter auch Deutschland, Österreich und die Schweiz:

Weitere Informationen zu Entwicklungszonen in Asien, finden Sie in der neuen Ausgabe des AsiaBriefing Magazins (Engl):

Weitere Informationen zum Konzept der „Betriebsstätten“ erhalten Sie durch folgenden Link:

Das Aulösen eines Status als Betriebstätte

Wie man Einfuhrzölle umgeht

China hat ein Freihandelsabkommen (FTA) mit ASEAN unterzeichnet, das seinen direkten Nachbarn Vietnam und zuzüglich auch Brunei, Kambodscha, Indonesien, Laos, Malaysia, Myanmar, die Philippinen, Singapur und Thailand einschließt. Dieser Vetrag umfasst tausende von Produkten und erlaubt deren Einfuhr aus jedem dieser Länder nach China mit keinen oder sehr reduzierten Zollsätzen. Das ganze Ausmaß dieser Abkommen, aktualisierte Änderungen und die behandelten Produkte können auf der ASEAN Briefing website gefunden werden.

Dieses FTA bedeutet nun, dass die günstigeren Arbeitslöhne in einigen der ASEAN-Staaten die Basis von Produktionsstätten in diesen Ländern, wie etwa Vietnam, die als Versorgungsbasis für China genutzt werden, rechtfertigt. Dies ist angemessen in dem Sinne, dass Chinas Lohnkosten bedeutend steigen. Das ASEAN-China-FTA hat den Effekt, dass besonders arbeitsintensive Herstellungsprozesse zu den ASEAN-Staaten hin verschoben werden, während China zur gleichen Zeit dadurch jede Vertragsstrafe umgeht.

Zuzüglich zum ASEAN-FTA, steht China auch in Verhandlungen mit Australien, Indien, Japan und Neuseeland (zusammen mit ASEAN) darüber, eine Freihandelszone, bekannt als weitumfassendes regionales Wirtschaftspartnerschaftsabkommen (Regional Comprehensive Economic Partnership, RCEP) zu günden. Dieses Abkommen ist noch in Verhandlung, wurde jedoch vor 18 Monaten von ASEAN bewilligt. Wenn ausgeführt, wird es Einfuhrzölle nach China erneut für tausende von Produkten aus jedem dieser Länder reduzieren oder ausschalten. Daraus resultierend wird erwartet, dass sich innerasiatische Handelsströme bis 2020 verdoppeln und das stärken sollen, was die am schnellsten wachsende Handels- und Wirtschaftszone der Welt sein wird – Asien, einschließlich China und Indien.

Über DTA hinaus hin zu Freiem Handel

Es ist zu beachten, dass China sich gerade in dem Prozess befindet, viele seiner DTA zu aktualisieren – sowohl die Niederlande als auch Qatar haben vor kurzem ihre Abkommen mit China und Hong Kong ausgeweitet, während die Schweiz kürzlich ein Memorandum bezüglich einer Vereinbarung über komplette FTA mit China unterzeichnet hat – das erste Land in der Europäischen Union, das diesen Schritt getan hat. Falls ratifiziert, wird das FTA Tarife auf 84,2 Prozent der Importe aus der Schweiz auf Null senken. Im Gegenzug, wird die Schweiz einen Nulltarif auf 99,7 Prozent von Chinas Exporten anbieten.

Dies scheint der Weg nach vorne zu sein für China, um mit einer verlangsamten globalen Wirtschaft umzugehen – Handelsschübe werden aus seinen DTA mit anderen Nationen generiert und China wird zahlen, um mit diese Entwicklungen Schritt zu halten, sobald sie entstehen. Wir behandeln Chinas DTA und seine nahestehenden Entwicklungen regelmäßig auf China Briefing. Ein kostenloses Abonnement zu diesen Updates erhalten Sie hier.

Zusammenfassung

Während man vielleicht nicht ganz der Pflicht entgehen kann, in China Steuern zu zahlen, können diese doch sicherlich minimiert werden. Doppelbesteuerungsabkommen schaffen Möglichkeiten für Unternehmen, Handel in anderen Ländern zu betreiben, ohne ausländischen Steuern zu unterliegen, wenn sie ihre Aktivitäten in China so sorgfältig strukturieren können, dass sie keine ständige Niederlassung, wie im DTA niedergeschrieben, ausmachen. Unter bestimmten Bedingungen können DTA es erlauben, Geschäfte mit China zu tätigen, einschließlich ständigem Handel, ohne Steuern zahlen zu müssen, aber mit den Vorteilen von sowohl dort ansässigen Mitarbeitern und eines dortigen Büros.

Viele Unternemen, deren Heimatländer DTA mit China unterzeichnet haben, sind sich der Vorteile, die dies bringen kann, nicht bewusst. DTA sind des Weiteren unspezifisch – was meint, dass sie für kleine und mittelständische Unternehmen genau so gelten, wie für multinationale Korporationen. Es ist Zeit, einen genaueren Blick auf Ihr DTA mit China zu werfen, sich der Inhalte bewusst zu werden und es in der Weise zu nutzen, wie es ihm angedacht worden ist – den Handel mit China durch Steuerermäßigungen und –ausnahmen zu beflügeln.

Chris Devonshire-Ellis

Chris Devonshire-Ellis Chef der Gruppe, Dezan Shira & Associates, – ein Spezialist für Auslandsinvestitionen, das Unternehmensgründung und –beratung, Steuerberatung und –erklärungsdienste, Buchhaltung, Lohn- und Gehaltsabrechnung, Due Diligence und Finanzanalysen für multinationale Investoren im aufstrebenden Asien.

Bei Fragen zu Wirtschaftsthemen, Steuern, Buchhaltung und Unternehmensgründungen in Asien kontaktieren Sie bitte:

Fabian Knopf, Sr. Associate, Co-Head of German Desk, Dezan Shira & Associates

Fabian.Knopf@dezshira.com

Silke Neugebohrn, Sr. Associate, Co-Head of German Desk, Dezan Shira & Associates

Silke.Neugebohrn@dezshira.com

Für weitere Information oder um mit Dezan Shira & Associates in Kontakt zu treten, senden bitte Sie eine Email an germandesk@dezshira.com oder besuchen Sie uns auf www.dezshira.com/de, wo Sie unsere Unternehmensbroschüre herunterladen können.

Bleiben Sie auf dem Laufenden über die aktuellsten Wirtschafts- und Investitionstrends in Asien durch unseren Newsletter. Jetzt abonnieren!

China Tax Guide: Steuern, Buchhaltung und Audit

Asia Briefing in Kooperation mit Dezan Shira & Associates hat erst kürzlich die  sechste Edition des China Tax Guides: Steuern, Buchhaltung und Audit veröffentlicht. Steuerthemen betreffen alle Geschäftstransaktionen in China und ein starkes Verständnis über Steuerpflichten befähigt ausländische Investoren die Steuereffizienz der eigenen Investitionen zu maximieren, während die umfassende Einhaltung der Steuergesetze und –regelungen gewährleistet wird. Dieser Leitfaden umfasst Steuern für Unternehmen und Privatpersonen, und erörtert Themen der Buchhaltung und das Audit im Kontext des China-Geschäfts.

sechste Edition des China Tax Guides: Steuern, Buchhaltung und Audit veröffentlicht. Steuerthemen betreffen alle Geschäftstransaktionen in China und ein starkes Verständnis über Steuerpflichten befähigt ausländische Investoren die Steuereffizienz der eigenen Investitionen zu maximieren, während die umfassende Einhaltung der Steuergesetze und –regelungen gewährleistet wird. Dieser Leitfaden umfasst Steuern für Unternehmen und Privatpersonen, und erörtert Themen der Buchhaltung und das Audit im Kontext des China-Geschäfts.

Permanenten Niederlassungen in China verstehen

Diese Ausgabe des China Briefing Magazins beleuchtet den Status permanenter Niederlassungen in China. Innerhalb eines Fokus auf Dienstleistungsunternehmen werden Umstände geschildert, welche den Aufbau permanter Niederlassungen auslösen. Darüberhinaus diskutieren wir die steuerlichen Auswirkungen von nicht ansässigen Firmen deren Aktivitäten einem Dienstleistungsunternehmen ähneln, als auch die Besteuerung von Repräsentanzen. Weitere Informationen finden Sie hier.

Diese Ausgabe des China Briefing Magazins beleuchtet den Status permanenter Niederlassungen in China. Innerhalb eines Fokus auf Dienstleistungsunternehmen werden Umstände geschildert, welche den Aufbau permanter Niederlassungen auslösen. Darüberhinaus diskutieren wir die steuerlichen Auswirkungen von nicht ansässigen Firmen deren Aktivitäten einem Dienstleistungsunternehmen ähneln, als auch die Besteuerung von Repräsentanzen. Weitere Informationen finden Sie hier.

In dieser Ausgabe des China Briefing mit Detailfragen zu Chinas Handel –ungeachtet dessen ob Ihr Unternehmen derzeit im Land präsenz ist oder nicht. Als besonders interessant für globale KMUs, erläutert diese Ausgabe im Detail das Lizenzierungsregelwerk bezüglich dem Handel mit China – zusätzlich veranschaulicht sie die einhergehenden Steuern, Zölle und Verwaltungsangelegenheiten.

In dieser Ausgabe des China Briefing mit Detailfragen zu Chinas Handel –ungeachtet dessen ob Ihr Unternehmen derzeit im Land präsenz ist oder nicht. Als besonders interessant für globale KMUs, erläutert diese Ausgabe im Detail das Lizenzierungsregelwerk bezüglich dem Handel mit China – zusätzlich veranschaulicht sie die einhergehenden Steuern, Zölle und Verwaltungsangelegenheiten.

- Previous Article Chinas Wolkenkratzer Ambitionen

- Next Article Sonderregelung für Klein- und Mikro-Unternehmen bei Mehrwert- und Gewerbesteuer