Tendencias de importación y exportación de China 2024-25: Análisis completo de los primeros 10 meses

Las estadísticas de comercio exterior publicadas recientemente para octubre y los 10 primeros meses de 2024 revelan tendencias significativas en las actividades de importación y exportación de China para 2024-25. Exploraremos estas tendencias examinando la estructura comercial, los métodos, los socios, los productos y los sectores implicados.

El 7 de noviembre de 2024, la Administración General de Aduanas (AGA) publicó estadísticas que muestran que las exportaciones de bienes de China en octubre superaron con creces las expectativas. Las exportaciones aumentaron un 11,2 por ciento interanual en términos de RMB y un 12,7 por ciento en términos de dólares, marcando la mayor expansión desde marzo de 2023.

En los 10 primeros meses de 2024, el valor total del comercio de mercancías de China alcanzó los 36,02 billones de RMB (5,05 billones de dólares), lo que refleja un aumento interanual del 5,2%. Esto incluye 20,8 billones de RMB (2,89 billones de dólares) en exportaciones (+6,7%) y 15,22 billones de RMB (2,09 billones de dólares) en importaciones (+3,2%). El superávit comercial creció un 17,6%, alcanzando los 5,58 billones de RMB (770.000 millones de dólares).

En este artículo, analizamos las tendencias de importación-exportación de China en 2024 profundizando en las estadísticas de los 10 primeros meses.

Las exportaciones de bienes de octubre superan las expectativas

En octubre, el valor total de las importaciones y exportaciones chinas alcanzó los 3,7 billones de yuanes (520.000 millones de dólares), lo que supone un aumento interanual del 4,6%, casi 4 puntos porcentuales más que la tasa de crecimiento de septiembre. Las exportaciones ascendieron a 2,19 billones de RMB (305.000 millones de dólares), lo que refleja un aumento del 11,2%, mientras que las importaciones totalizaron 1,51 billones de RMB (210.000 millones de dólares), con un descenso del 3,7%. El superávit comercial de octubre fue de 679.100 millones de yuanes (95.000 millones de dólares).

El crecimiento de dos dígitos de las exportaciones en octubre puede atribuirse a varios factores:

- Disipación de las perturbaciones a corto plazo: Las repercusiones de las condiciones meteorológicas extremas, las perturbaciones del transporte marítimo mundial y las huelgas previstas de los estibadores de la costa este de Estados Unidos en septiembre afectaron considerablemente a las exportaciones. Estas perturbaciones han disminuido en diversos grados en octubre.

- Base de comparación interanual más baja: En octubre del año pasado, las exportaciones cayeron un 7,5%, cifra notablemente inferior al descenso medio del 3,9% registrado en la última década.

- Fuerte crecimiento de los nuevos motores de la exportación: Los datos preliminares del Ministerio de Comercio (MOFCOM) indican que las exportaciones transfronterizas de comercio electrónico crecieron un 15,2% interanual en los tres primeros trimestres, superando el crecimiento global de las exportaciones en 9 puntos porcentuales. El entorno comercial en octubre no mostró cambios significativos, lo que sugiere que el comercio electrónico transfronterizo seguirá experimentando un alto crecimiento.

- Resistencia de la demanda exterior: La demanda externa actual mantiene cierta resistencia, apoyada por la fuerte tendencia de la economía estadounidense.

Los buenos resultados del crecimiento de las exportaciones y del superávit comercial en octubre indican que el comercio exterior sigue contribuyendo significativamente al crecimiento económico. Esto, unido a las inesperadas medidas de política anticíclica adoptadas a nivel interno, reforzará aún más la confianza del mercado en la consecución de los objetivos económicos anuales.

Sin embargo, es importante señalar que las importaciones y exportaciones registraron un descenso intermensual del 1,2% en octubre. Este descenso se debe principalmente a la debilidad de la demanda interna, a las prudentes decisiones de importación de los participantes en el mercado, a los bajos precios de los productos básicos a granel y al impacto de una base de comparación superior a la del año pasado.

Tendencias de importación-exportación de China en los 10 primeros meses

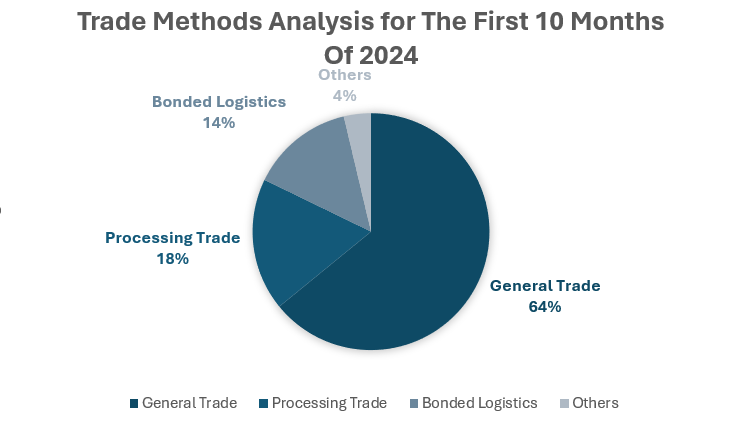

Métodos comerciales

El comercio general sigue siendo el líder, mientras que el comercio a través de la logística aduanera experimenta un fuerte crecimiento

En los 10 primeros meses de 2024, la estructura del comercio de importación y exportación de China muestra un panorama diverso y en evolución. El comercio general sigue siendo la categoría dominante, representando el 64,1% del valor total del comercio. El valor del comercio general alcanzó los 23,09 billones de RMB (3,23 billones de dólares), con un crecimiento del 3,9% en este sector. Las exportaciones en el comercio general alcanzaron los 13,58 billones de yuanes (1,91 billones de dólares), lo que indica una demanda constante de productos chinos en los mercados mundiales.

El comercio de transformación, que constituye el 18,1% del total, experimentó una tasa de crecimiento ligeramente superior, del 4%, con unas exportaciones de 4,13 billones de RMB (0,58 billones de dólares) y unas importaciones de 2,4 billones de RMB (0,34 billones de dólares), lo que refleja una tendencia positiva en este ámbito.

Además, el comercio a través de la logística aduanera ha surgido como un contribuyente significativo, con un notable aumento del 14% en el volumen de comercio, totalizando 5,09 billones de RMB (0,71 billones de dólares). Este segmento subraya la creciente importancia de la logística y la eficiencia de la cadena de suministro para facilitar el comercio internacional, con un aumento de las exportaciones del 11,5% hasta 1,96 billones de RMB (0,28 billones de dólares) y un incremento de las importaciones del 15,7% hasta 3,13 billones de RMB (0,44 billones de dólares).

En conjunto, aunque el comercio general sigue a la cabeza, las crecientes contribuciones de la logística aduanera y el crecimiento constante del comercio de transformación indican un cambio hacia prácticas comerciales más integradas y eficientes, que posicionan a China favorablemente en el mercado mundial.

| Análisis de los tipos de comercio en los 10 primeros meses de 2024 | |||||||

| Tipo de comercio | Ratio del comercio total (%) | Total (billones RMB) | Tasa de crecimiento (%) | Exportación (billones de RMB) | Tasa de crecimiento de las exportaciones (%) | Importación (billones RMB) | Tasa de crecimiento de las importaciones (%) |

| Comercio general | 64.1 | 23.09 | 3.9 | 13.58 | 7.8 | 9.51 | -1.2 |

| Comercio de transformación | 18.1 | 6.53 | 4.0 | 4.13 | 1.6 | 2.40 | 8.3 |

| Logística de enlace | 14.1 | 5.09 | 14.0 | 1.96 | 11.5 | 3.13 | 15.7 |

Fuente: GAC

Socios comerciales

El comercio con la ASEAN, la UE, Estados Unidos y Corea del Sur sigue aumentando

Según los datos comerciales de los 10 primeros meses de 2024, surgen varias tendencias clave en las relaciones comerciales de China con sus principales socios:

- La ASEAN como principal socio: La ASEAN ha consolidado su posición como principal socio comercial de China, con un valor comercial total de 5,67 billones de RMB (0,79 billones de dólares), lo que refleja un crecimiento del 8,8%. En particular, las exportaciones a la ASEAN aumentaron un 12,5%, lo que indica una fuerte demanda de productos chinos. El superávit comercial con la ASEAN aumentó significativamente en un 38,2%, alcanzando 1,05 billones de RMB (0,15 billones de dólares), lo que pone de relieve una balanza comercial favorable.

- Crecimiento estable con la UE: La Unión Europea (UE) sigue siendo el segundo socio comercial de China, con un valor comercial total de 4,64 billones de RMB (0,65 billones de dólares), que creció un 1,2%. Las exportaciones a la UE aumentaron un 3,5%, mientras que las importaciones disminuyeron un 2,9%, lo que se tradujo en un mayor superávit comercial de 1,44 billones de yuanes (0,20 billones de dólares), un 11,6% más. Esto sugiere un cambio hacia una balanza comercial más favorable con la UE.

- Comercio constante con EE.UU.: Estados Unidos es el tercer socio comercial de China, con un valor comercial total de 4,01 billones de RMB (0,56 billones de dólares), que creció un 4,4%. Las exportaciones a EE.UU. aumentaron un 4,9%, mientras que las importaciones crecieron un 2,9%, dando lugar a un superávit comercial de 2,07 billones de RMB (0,29 billones de dólares), que creció un 5,8%. Esto indica una relación comercial estable a pesar de las actuales tensiones geopolíticas.

- Resultados desiguales con Corea del Sur: Corea del Sur es el cuarto socio comercial, con un valor comercial total de 1,91 billones de yuanes (0,27 billones de dólares), un 6,7% más. Sin embargo, las exportaciones a Corea del Sur disminuyeron un 0,8%, mientras que las importaciones aumentaron un 13,8%, lo que dio lugar a un importante déficit comercial de 1,99 billones de yuanes (0,28 billones de dólares), que se ha más que duplicado. Esta tendencia sugiere una creciente dependencia de las importaciones surcoreanas.

- Impacto de la Iniciativa de la Franja y la Ruta: El comercio con los países participantes en la Iniciativa de la Franja y la Ruta ascendió a 16,94 billones de yuanes (2,37 billones de dólares), con un crecimiento del 6,2%. Las exportaciones a estos países aumentaron un 8%, mientras que las importaciones crecieron un 3,9%. Esto refleja el compromiso continuo de mejorar los lazos comerciales con las naciones de la Franja y la Ruta, contribuyendo positivamente al panorama comercial general de China.

| Análisis de los socios comerciales en los 10 primeros meses 2024 | |||||||||

| Socio comercial | Ratio del total (%) | Comercio total (billones de RMB) | Tasa de crecimiento (%) | Exportaciones (billones de RMB) | Tasa de crecimiento de las exportaciones (%) | Importaciones (billones de RMB) | Tasa de crecimiento de las importaciones (%) | Superávit/déficit comercial (billones de RMB) | Tasa de crecimiento del superávit (%) |

| ASEAN | 15.7 | 5.67 | 8.8 | 3.36 | 12.5 | 2.31 | 3.8 | 1.05 | 38.2 |

| UE | 12.9 | 4.64 | 1.2 | 3.04 | 3.5 | 1.60 | -2.9 | 1.44 | 11.6 |

| US | 11.1 | 4.01 | 4.4 | 3.04 | 4.9 | 0.97 | 2.9 | 2.07 | 5.8 |

| Corea del Sur | 6.7 | 1.91 | 6.7 | 0.86 | -0.8 | 1.05 | 13.8 | -1.99 | 110.0 |

| Países de la Franja y la Ruta | 46.9 | 16.94 | 6.2 | 9.48 | 8.0 | 7.46 | 3.9 | N/A | N/A |

Fuente: GAC

Jugadores comerciales

Las empresas privadas y las FIE registran un crecimiento del comercio exterior

Los datos comerciales de los 10 primeros meses ponen de relieve el papel dominante de las empresas privadas en el panorama comercial chino, que contribuyen de forma significativa tanto a las exportaciones como a las importaciones. Por el contrario, las empresas con inversión extranjera (EIE) muestran un crecimiento más lento, mientras que las empresas estatales (EPE) experimentan un declive, sobre todo en las importaciones.

Las empresas privadas han demostrado unos buenos resultados, con un comercio total que alcanzó los 19,85 billones de RMB (2,79 billones de dólares), lo que supone un crecimiento del 9,3%. Este segmento representa el 55,1% del comercio exterior total de China, lo que supone un aumento de 2,1 puntos porcentuales respecto al año anterior.

Las exportaciones de las empresas privadas ascendieron a 13,37 billones de RMB (1,87 billones de dólares), también con un crecimiento del 9,3%, lo que representa el 64,3% de las exportaciones totales de China. Las importaciones se situaron en 6,48 billones de RMB (0,91 billones de dólares), reflejando la misma tasa de crecimiento del 9,3% y constituyendo el 42,6% de las importaciones totales.

Estos buenos resultados ponen de relieve el papel fundamental de las empresas privadas en el crecimiento del comercio chino.

El valor total de los intercambios de las FIE ascendió a 10,61 billones de yuanes (1,48 billones de dólares), con un modesto crecimiento del 1,3%. Este segmento representa el 29,5% del comercio total. Las exportaciones de estas empresas alcanzaron los 5,77 billones de RMB (0,81 billones de dólares), con un crecimiento del 1,9%, mientras que las importaciones fueron de 4,84 billones de RMB (0,68 billones de dólares), con un aumento mínimo del 0,5%.

Las menores tasas de crecimiento en comparación con las empresas privadas pueden indicar retos en este sector, posiblemente debido a la cambiante dinámica del mercado mundial o a los entornos normativos.

Las empresas públicas se enfrentaron a un descenso de los resultados comerciales, con un comercio total de 5,48 billones de yuanes (0,77 billones de dólares), un 0,5% menos. Este segmento representa el 15,2% del comercio total. Las exportaciones de las empresas públicas crecieron un 4,2%, hasta 1,63 billones de yuanes (0,23 billones de dólares), lo que indica cierta resistencia en sus actividades de exportación. Sin embargo, las importaciones cayeron a 3,85 billones de RMB (0,54 billones de dólares), un 2,3% menos, lo que refleja posibles problemas de abastecimiento o una mayor competencia de las empresas privadas y con inversión extranjera.

| Análisis del comercio exterior por tipo de empresas para los 10 primeros meses de 2024 | |||||||

| Tipo de empresa | Comercio total (billones de RMB) | Tasa de crecimiento (%) | Exportaciones (billones de RMB) | Tasa de crecimiento de las exportaciones (%) | Importaciones (billones de RMB) | Tasa de crecimiento de las importaciones (%) | Porcentaje del comercio total (%) |

| Empresas privadas | 19.85 | 9.3 | 13.37 | 9.3 | 6.48 | 9.3 | 55.1 |

| FIEs | 10.61 | 1.3 | 5.77 | 1.9 | 4.84 | 0.5 | 29.5 |

| Empresas públicas | 5.48 | -0.5 | 1.63 | 4.2 | 3.85 | -2.3 | 15.2 |

Fuente: GAC

Estructura del producto

Los productos electromecánicos constituyen casi el 60% de las exportaciones chinas

En general, las tendencias comerciales de China indican un buen comportamiento de los productos de alta tecnología y electromecánicos, con un crecimiento significativo de los circuitos integrados y los automóviles. Mientras que los productos intensivos en mano de obra muestran un crecimiento más modesto, las exportaciones agrícolas se mantienen estables. Los resultados desiguales de las exportaciones de metales y combustibles ponen de relieve la complejidad de la dinámica de la oferta y la demanda mundiales. Estas tendencias reflejan la transición en curso de China hacia una economía más impulsada por la tecnología, al tiempo que mantiene sus puntos fuertes tradicionales en el sector manufacturero.

Los productos electromecánicos constituyen una parte importante de las exportaciones chinas, con un 59,4% del valor total de las exportaciones. En los 10 primeros meses, las exportaciones de esta categoría alcanzaron los 12,36 billones de yuanes (1,73 billones de dólares), con un crecimiento del 8,5%. En octubre, las exportaciones de productos electromecánicos alcanzaron los 18.798 millones de dólares, estableciendo un nuevo récord mensual en los dos últimos años y marcando un incremento interanual del 14,4%, la mayor tasa de crecimiento del año. Esta significativa subida puede atribuirse a la menor base de comparación del año pasado y a algunos retrasos en los envíos causados por las condiciones meteorológicas de septiembre. Estos buenos resultados ponen de manifiesto la fortaleza del sector manufacturero chino, sobre todo en productos de alta tecnología y maquinaria.

Se observó un fuerte crecimiento en las subcategorías clave que figuran a continuación:

- Equipos y componentes de procesamiento automático de datos: Las exportaciones en este segmento totalizaron 1,2 billones de RMB (0,17 billones de dólares), con una tasa de crecimiento del 10,9%. Esto refleja la creciente demanda mundial de tecnologías informáticas y de procesamiento de datos.

- Circuitos integrados: Las exportaciones ascendieron a 931.170 millones de RMB (130.000 millones de dólares), lo que supone un impresionante crecimiento del 21,4%. Esta tendencia subraya el papel fundamental de China en la cadena mundial de suministro de semiconductores.

- Automóviles: Las exportaciones alcanzaron los 698.540 millones de RMB (97.000 millones de dólares), con un crecimiento del 20%. Sólo en octubre, las exportaciones de automóviles ascendieron a 10.680 millones de dólares, lo que supone un aumento interanual del 4% y supera los 10.000 millones de dólares por tercer mes consecutivo. De enero a octubre, las exportaciones acumuladas alcanzaron los 5,285 millones de vehículos, lo que refleja un aumento del 24,8 por ciento, superando el volumen total de exportaciones para todo 2023. Este crecimiento indica una creciente aceptación de los productos de automoción chinos en los mercados internacionales.

Las exportaciones de productos intensivos en mano de obra en China totalizaron 3,48 billones de RMB (0,49 billones de dólares), reflejando un crecimiento del 3,2% y representando el 16,7% de las exportaciones totales. Dentro de esta categoría, las prendas de vestir y los accesorios registraron unas exportaciones de 932.750 millones de RMB (130.000 millones de dólares), con un modesto crecimiento del 0,7%. Los textiles tuvieron un comportamiento ligeramente mejor, con un aumento del 5,8% hasta alcanzar los 829.520 millones de RMB (116.000 millones de dólares). Además, los productos plásticos experimentaron un crecimiento del 7,4%, totalizando 615.580 millones de yuanes (86.000 millones de dólares). Estas cifras indican una demanda estable de productos intensivos en mano de obra, aunque sus tasas de crecimiento son inferiores en comparación con los aumentos más robustos observados en los artículos de alta tecnología.

En el sector de metales y combustibles, las exportaciones de acero experimentaron un importante aumento del 23,3%, totalizando 9,19 millones de toneladas, lo que refleja una fuerte demanda mundial, sobre todo para proyectos de construcción e infraestructuras. Por el contrario, las exportaciones de aceite acabado experimentaron un descenso del 7,2%, cayendo a 4,92 millones de toneladas, lo que sugiere un posible exceso de oferta o una menor demanda en mercados clave. Mientras tanto, las exportaciones de fertilizantes se mantuvieron estables, con un ligero aumento del 0,6%, totalizando 2,59 millones de toneladas. Estos resultados mixtos ponen de relieve la variada dinámica de los mercados de exportación de metales y combustibles.

En el mismo periodo, las importaciones de productos electromecánicos alcanzaron los 5,75 billones de RMB (0,80 billones de dólares), lo que refleja un crecimiento del 8,6%. En particular, los circuitos integrados representaron 455.620 millones de unidades, lo que supone un aumento del 15%, con un valor total de 2,24 billones de RMB (0,31 billones de dólares), que creció un 13%. Sin embargo, las importaciones de automóviles experimentaron un descenso, con 577.000 unidades importadas, un 9,3% menos, y su valor total disminuyó un 13%, hasta 233.440 millones de RMB (32.500 millones de dólares). Estos datos ponen de manifiesto la fuerte demanda de circuitos integrados, al tiempo que indican los retos del sector del automóvil.

Tendencias y perspectivas de las importaciones y exportaciones chinas en 2024-25

Se espera que las políticas fiscales incrementales introducidas desde finales de septiembre impulsen una recuperación continuada de la demanda de importaciones a medida que nos acercamos a finales de año. Además, es probable que el impacto de la subida de los precios internacionales de las materias primas observada a finales de septiembre y principios de octubre se acentúe, afectando a los precios de importación. En conjunto, con ligeras mejoras tanto en el volumen como en el precio de las importaciones, junto con una base de comparación interanual más baja, se prevé que noviembre registre un crecimiento interanual positivo de las importaciones.

En cuanto a las exportaciones, hay señales contradictorias. El sólido sistema industrial de China, combinado con la optimización y mejora en curso de su estructura y calidad comerciales, posiciona al país favorablemente. En el sector electromecánico, se espera que la resistencia y la competitividad de la oferta china de productos acabados, bienes intermedios y bienes de capital se hagan más evidentes a medida que mejore la economía mundial y se recupere la demanda.

Sin embargo, persiste la preocupación por los problemas geopolíticos, las fricciones comerciales y la caótica competencia dentro de las industrias, que pueden afectar a las expectativas empresariales. La demanda de los mercados tradicionales, sobre todo de Europa y Estados Unidos, muestra signos de ralentización, lo que podría perturbar el comercio exterior chino. Además, la falta de pedidos a largo plazo y a plazo es un problema importante que merece atención, ya que podría ejercer presión sobre las exportaciones electromecánicas en 2025.

En resumen, aunque quedan retos por delante -especialmente en el sector exportador-, las perspectivas generales del comercio de China siguen siendo estables, respaldadas por la fuerte capacidad interna y las medidas políticas estratégicas. La capacidad de adaptarse a las cambiantes condiciones mundiales será crucial para mantener el crecimiento tanto de las importaciones como de las exportaciones.

Dezan Shira & Associates

Con décadas de experiencia operando en el continente asiático, los especialistas de Dezan Shira y Asociados se encuentran bien posicionados para ayudar a las compañías de habla hispana a superar los obstáculos encontrados y lograr el éxito empresarial no sólo en China, sino en el resto de la región, a través de nuestro Spanish Desk. Para obtener más información, por favor contáctenos en la siguiente dirección: spanishdesk@dezshira.com

- Previous Article Registro de residencia temporal en China: Guía para residentes y visitantes extranjeros

- Next Article Explorando el mercado de alimentos y bebidas de China: Tendencias claves de crecimiento y oportunidades