Steuerpraxis: Antrag auf Steuervorteile nach internationalen Steuerabkommen

Um nicht ansässigen Unternehmen ihre Antragstellung auf Steuervorteile zu erleichtern, hat die chinesische Steuerbehörde vor kurzem die Ankündigung der staatlichen Steuerbehörde [2015] Nr.60 veröffentlicht, welche die bislang geltende „Verwaltungsmaßnahmen zur Steuerbehandlung von nicht-ansässigen Unternehmen nach Doppelbesteuerungsabkommen (Guoshuifa [2009] Nr.124)“ ersetzen und das Antragsverfahren für Steuervorteile nach den Steuerabkommen zwischen China und anderen Ländern vereinfachen soll. Die neuen Vorgaben sind im November 2015 in Kraft getreten.

Einkünfte von ausländische Unternehmen oder Einzelpersonen in China können sowohl der chinesischen als auch der Steuerpflicht in ihren Heimatländern unterliegen. Somit ergibt sich im Wesentlichen die Erhöhung ihrer Steuerbelastung. Daher entscheiden sich viele Investoren für die Gründung von einer Gesellschaft in Ländern, die ein Abkommen zur Vermeidung der Doppelbesteuerung (DBAs) mit China haben, um reduzierte Steuersätze in Anspruch nehmen zu können. Jedoch ist das Antragsverfahren für Steuervorteile noch sehr kompliziert und aufwendig.

In diesem Artikel erläutern wir fünf wichtige eingeführte Änderungen und geben eine Liste von Staaten, welche mit China DBAs abgeschlossen haben.

Geltungsbereich

Den neuen Vorgaben zufolge wurde der Geltungsbereich von DBAs auch auf andere internationale Verkehrsabkommen zwischen China und anderen Ländern ausgeweitet, nämlich:

- Internationale Verkehrsabkommen

- Luftverkehrsabkommen

- Seeverkehrsabkommen

- Internationales Straßenverkehrsabkommen

- Steuerabkommen für Einkünfte aus internationalem Verkehr

Dazu: Dienstleistungen zu Steuern und Compliance von Dezan Shira & Associates

Dazu: Dienstleistungen zu Steuern und Compliance von Dezan Shira & Associates

Behördliche Genehmigung

Die neuen Vorgaben haben die vorläufige Genehmigung für ausländische Steuerzahler abgeschafft, wenn sie Quellensteuer auf Lizenzgebühren, Dividenden, Zinsen und Kapitalgewinne beantragen. Das bedeutet, Steuerzahler können selbst bewerten, ob sie alle Voraussetzungen für Steuervorteile erfüllen und unter Kontrolle und Verwaltung der Steuerbehörde im Nachhinein günstigere Steuersätze genießen. Die Antragstellung auf Steuervorteile können Unternehmen entweder selbst oder mithilfe von Dienstleistern erledigen.

Antragsunterlagen

Die neuen Vorgaben haben auch die Anforderungen an Antragsunterlagen vereinfacht, so dass ausländische Steuerzahler zusätzliche Dokumente, welche ihre Eignung auf Steuervorteile belegen, einreichen können. Allerdings sind die folgenden Dokumente weiterhin erforderlich:

- Ansässigkeitsbescheinigung des Steuerzahlers ( 非居民纳税人税收居民身份信息报告表)

- Nachweis der Anspruchsberechtigung auf Steuervorteile (非居民纳税人享受税收协定待遇情况报告表)

- Nachweis der Personenidentität (z.B. Passkopie)

- Eigentumsnachweis wie z.B. Zahlungsbelege, Verträge, Vereinbarungen bezüglich des steuerlichen Einkommens, Beschluss des Vorstandes oder der Hauptversammlung usw.

- Sonstige Dokumente, wie sie in relevanten steuerlichen Bestimmungen vorgeschrieben sind

Bitte beachten Sie, dass Unterlagen, die in Fremdsprachen verfasst wurden, ins Chinesische übersetzt werden müssen.

Verpflichtungen

Die Verpflichtungen der Steuerzahler, eventueller Dienstleister und Steuerbehörden sind in den neuen Vorgaben genauer geklärt. Steuervorteile müssen rückwirkend beantragt werden und Steuerzahler haften für die Richtigkeit und Rechtmäßigkeit ihrer eingereichten Dokumente.

Kontrolle und Verwaltung

Aufgrund der Abschaffung des vorläufigen Genehmigungssystems wird die Steuerbehörde die Aufsicht über ausländische Steuerzahler verstärken, nachdem sie Steuervorteile in Anspruch genommen haben.

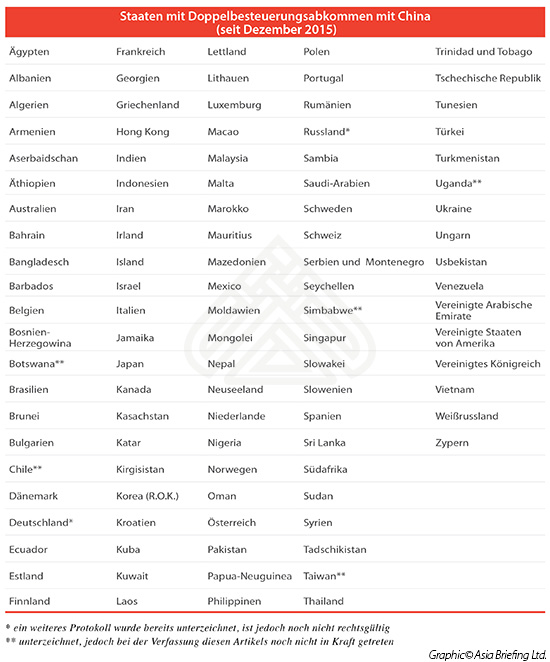

Investoren können anhand der vorliegenden Tabelle prüfen, ob das Land, in dem sie steuerlich ansässig sind, über ein Steuerabkommen mit China verfügt.

|

Bei Fragen zu Wirtschaftsthemen, Steuern, Buchhaltung und Unternehmensgründungen in Asien kontaktieren Sie bitte: Fabian Knopf, Senior Associate, Head of German Desk, Dezan Shira & Associates Fabian.Knopf@dezshira.com Für weitere Information oder um mit Dezan Shira & Associates in Kontakt zu treten, senden Sie bitte eine Email an germandesk@dezshira.com oder besuchen Sie uns auf www.dezshira.com/de, wo Sie unsere Unternehmensbroschüre herunterladen können. Bleiben Sie auf dem Laufenden über die aktuellsten Wirtschafts- und Investitionstrends in Asien durch unseren Newsletter. |

![]()

China-Plus Strategien: Indien, Thailand, Indonesien, Kambodscha:  In unserer Serie „China-Plus Strategie“, stellen wir Ihnen die Möglichkeiten und Notwendigkeiten einer Expansion innerhalb Asiens vor. In dieser Ausgabe von Asia Briefing, legen wir die allgemeinen Handelsmerkmale Indiens, Thailands, Indonesiens und Kambodschas mit China bereit. Dazu stellen wir die signifikantesten Importe und Exporte dar und vergleichen bestimmte Kostenfaktoren. Ferner, präsentieren wir Ihnen einen Überblick gängiger Unternehmensstrukturen.

In unserer Serie „China-Plus Strategie“, stellen wir Ihnen die Möglichkeiten und Notwendigkeiten einer Expansion innerhalb Asiens vor. In dieser Ausgabe von Asia Briefing, legen wir die allgemeinen Handelsmerkmale Indiens, Thailands, Indonesiens und Kambodschas mit China bereit. Dazu stellen wir die signifikantesten Importe und Exporte dar und vergleichen bestimmte Kostenfaktoren. Ferner, präsentieren wir Ihnen einen Überblick gängiger Unternehmensstrukturen.

Bestimmungen zu Verrechnungspreisen in Asien:  Die ökonomische Bedeutung von Verrechnungspreisen ist unangefochten. Das Ziel der Steuerbehörden lautet deshalb, die Interessen des jeweils eigenen Landes zu schützen und zu verhindern, dass Konzerne mithilfe der Verrechnungspreise sich Steuervorteile einräumen. Ein verstärktes Augenmerk wird deshalb auf eine detaillierte Dokumentierung von Transferpreisen gelegt, damit diese nachvollzogen und überprüft werden können, da letztlich nur so ein „faires“ Steuersystem möglich ist

Die ökonomische Bedeutung von Verrechnungspreisen ist unangefochten. Das Ziel der Steuerbehörden lautet deshalb, die Interessen des jeweils eigenen Landes zu schützen und zu verhindern, dass Konzerne mithilfe der Verrechnungspreise sich Steuervorteile einräumen. Ein verstärktes Augenmerk wird deshalb auf eine detaillierte Dokumentierung von Transferpreisen gelegt, damit diese nachvollzogen und überprüft werden können, da letztlich nur so ein „faires“ Steuersystem möglich ist

- Previous Article A Guide to Consumption Tax in China

- Next Article Changing Registered Company Address in China: Effects of the New Integrated Business License