Nuevos tipos impositivos del IVA chino: preparativos para la transición el 1 de mayo

Por Daisy Huang, Senior Manager, Corporate Accounting Services y Molly Lao, Senior Auditor

Traductor Lorena Miera Ruiz

Hace poco China anunció que reducirá sus tipos impositivos del impuesto sobre el valor añadido (IVA) y ampliará los criterios para que las empresas puedan cualificar como contribuyentes del IVA a pequeña escala, como parte de un paquete de medidas para reducir impuestos en RMB400 mil millones.

Para implementar este anuncio, la Administración Tributaria Estatal (ATE) ha emitido dos nuevas circulares explicando los cambios al sistema del IVA: Comunicado de la ATE [2018] No. 17 y Comunicado de la ATE [2018] No. 18.

Los dos comunicados explican los cambios en el sistema del IVA chino y ofrecen fechas límites y orientación sobre cómo implementar dichos cambios. Como la mayoría de los cambios han entrado en vigor el 1 de mayo de 2018, las empresas situadas en China o que hagan negocios con China tienen que tomar medidas para ajustarse a los nuevos tipos impositivos y esclarecer como se verán afectadas sus operaciones.

![]() Resumen de la reforma del IVA en China

Resumen de la reforma del IVA en China

Nuevos tipos impositivos del IVA

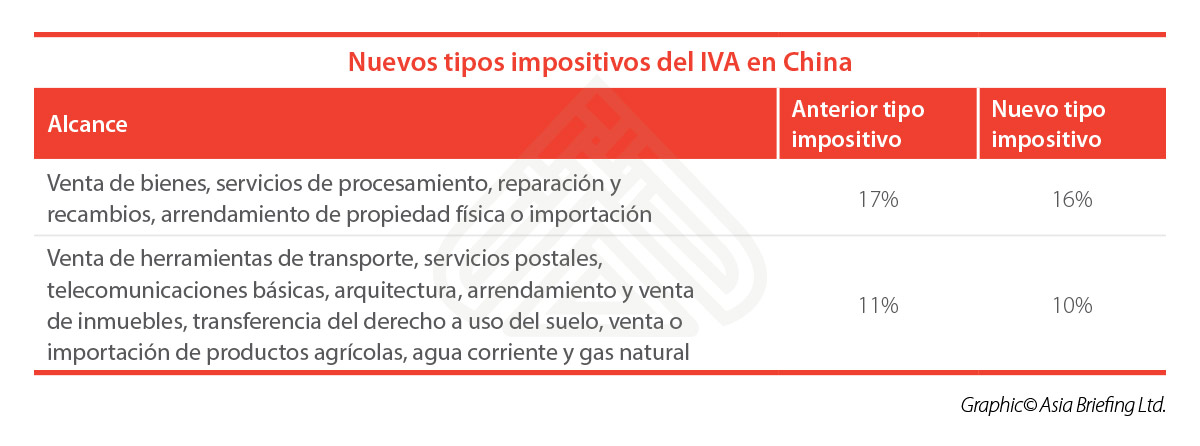

Desde el 1 de mayo, los contribuyentes que habían estado sujetos a un tipo impositivo del IVA del 17% y del 11% ahora están sujetos a un tipo del 16% y del 10%, respectivamente. En cambio, los contribuyentes sujetos al tipo impositivo del IVA del 6% no verán variar sus obligaciones impositivas.

Además, a partir del 1 de mayo, los tipos para el IVA a la exportación y la devolución de impuestos por exportación que antes estaban sujetos al 17% y el 11% se reajustarán a 16% y 10% respectivamente.

El Ministerio de Finanzas y la ATE han delineado un periodo de transición para la venta de exportaciones que se lleven a cabo antes del 31 de julio de 2018:

- Para fabricantes: Las devoluciones de impuestos no están sujetas al reajuste del tipo impositivo del IVA.

- Para comerciantes extranjeros: si al comprar el producto el IVA gravado es el tipo impositivo anterior al cambio, entonces los tipos por las devoluciones del impuesto por exportación también serán las anteriores al cambio. Asimismo, si el producto se ha adquirido con el nuevo tipo impositivo, el tipo por la devolución por exportación corresponderá también al nuevo tipo impositivo.

Nuevos criterios para los contribuyentes del IVA a pequeña escala

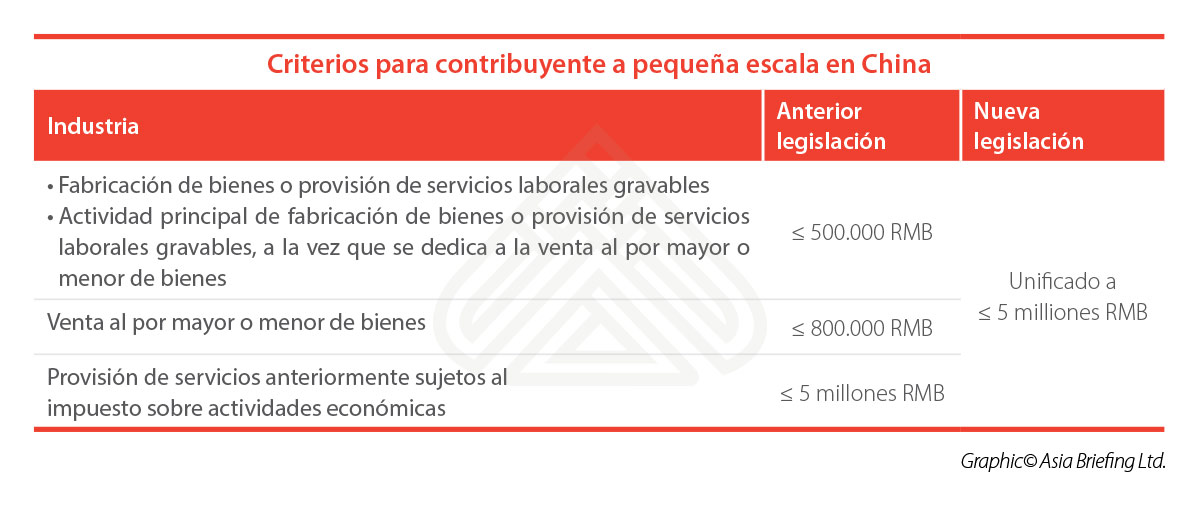

A partir del 1 de mayo, además de los tipos impositivos del IVA, China también ha ampliado los criterios bajo los cuales las empresas pueden calificar como contribuyentes del IVA a pequeña escala. Los contribuyentes del IVA a pequeña escala pueden beneficiarse de obligaciones fiscales del IVA más bajas, aunque por lo general no pueden emitir facturas (o fapiao) especiales del IVA.

Antes, había tres niveles diferentes de ingresos, según la industria de las empresas, para determinar que empresas podían tener el estatus de contribuyentes a pequeña escala del IVA. Con los nuevos cambios, estos tres niveles se han unificado en un solo estándar para todo tipo de empresas.

Las empresas que tengan el estatus de contribuyentes generales del IVA ahora tienen la opción de pasar a ser contribuyentes a pequeña escala hasta el 31 de diciembre de 2018, si cumplen con los nuevos criterios. Como muestra la siguiente tabla, el criterio para calificar como contribuyente del IVA a pequeña escala depende de los ingresos anuales de la empresa.

Acciones para las empresas

Los comunicados de la ATE No. 17 y No. 18 describen el trato que cierto tipo de actividades relacionadas con el IVA durante el período de transición a los nuevos tipos impositivos.

Los comunicados clarifican que se aplicarán los tipos impositivos originales a aquellas transacciones que hayan ocurrido antes del 1 de mayo, en el caso de los contribuyentes generales del IVA que no hayan emitido todavía el correspondiente fapiao y que deban emitirlo más adelante.

Esta aclaración elimina el riesgo de que las empresas puedan sufrir pérdidas fiscales, en casos en los que los productos se hayan adquirido antes de los recortes fiscales del 1 de mayo y la factura se haya emitido más tarde, con un tipo más bajo.

No obstante, algunas de las explicaciones de la ATE aún no son claras y quedan pendientes explicaciones para el tratamiento de otros procedimientos durante el periodo de transición.

Por ejemplo, sigue sin haber directrices sobre el método para determinar el tipo impositivo del IVA para los siguientes casos que hayan ocurrido en algunos casos antes del 1 de mayo y en otros después del 1 de mayo:

- El momento en que el acto gravable por el IVA tuvo lugar, que normalmente se refiere al momento de confirmación de envío de los productos o confirmación de la recepción de los productos

- El momento en el que el IVA repercutido se tiene que anotar en los libros de cuentas; y

- El momento en el que la factura especial del IVA se emite.

Estos tres momentos tienen lugar en tiempos diferentes, lo cual complica saber cuál es el tipo impositivo aplicable en aquellas transacciones que ocurran durante el periodo de transición. Si alguno de los mencionados momentos empieza antes del 1 de mayo pero otros ocurren después, pueden surgir riesgos de desajustes de los tipos impositivos.

![]() Servicios profesionales de Dezan Shira & Associates

Servicios profesionales de Dezan Shira & Associates

Así pues, recomendamos a las empresas que consideren las siguientes prácticas:

- Se recomienda a las empresas que contacten con los proveedores de forma regular, para conocer si tienen planes de pasar de contribuyente general a contribuyente a pequeña escala; puesto que afectará a las devoluciones de impuestos de la empresa.

- Para las empresas que se dediquen a la exportación, se recomienda que se aseguren que los productos completen las formalidades aduaneras y emitan las facturas del IVA por la exportación de los bienes antes del 31 de julio. Puesto que de no proceder de esta forma se es susceptible de pérdidas al efectuarse la devolución de los impuestos a un tipo más bajo.

- Se recomienda que las empresas actualicen sus sistemas internos a los nuevos tipos impositivos, tal como los módulos de compras y facturación, para asegurar que los nuevos tipos del IVA soportado y del IVA repercutido estén incluidos. También se aconseja que se informe a los usuarios de estos módulos de los mencionados cambios y que lleven a cabo comprobaciones con frecuencia para asegurar que se usan los nuevos tipos correctamente.

- Se sugiere a las empresas que intenten no hacer pedidos grandes antes de finales de abril para evitar los riesgos y compromisos de plazos relacionados con transacciones multi-periodo.

- La ATE ha aclarado algunas de las cuestiones pendientes con los anuncios No. 17 y No. 18, como los tipos gravables a las transacciones que se hagan antes del 1 de mayo. Sin embargo, estos anuncios no incluyen los detalles suficientes para guiar al personal fiscal y contable cómo pueden gestionar todos los casos en la práctica. Así pues, se aconseja a las empresas que se comuniquen con las oficinas de hacienda locales para obtener orientación o que recurran a servicios los servicios profesionales de un asesor fiscal.

Introducción a Dezan Shira & Associates

Con décadas de experiencia operando en el continente asiático, los especialistas de Dezan Shira y Asociados se encuentran bien posicionados para ayudar a las compañías de habla hispana a superar los obstáculos encontrados y lograr el éxito empresarial no sólo en China, sino en el resto de la región, a través de nuestro Spanish Desk. Para obtener más información, por favor contáctenos en la siguiente dirección: spanishdesk@dezshira.com

- Previous Article China to Cut US$9.5 Billion in Taxes for Small and Micro Enterprises, High-tech Firms

- Next Article Withholding Corporate Income Tax in China