La riforma dell’Imposta sul Reddito Individuale in Cina: le novità nella bozza di legge

Autore: Dorcas Wong

A cura dell’Italian Desk di Dezan Shira & Associates

Lo scorso anno le entrate generate dall’Imposta sul Reddito Individuale (Individual Income Tax, IIT) raccolte dal Governo cinese sono aumentate del 19,6% rispetto all’anno precedente, superando sia il reddito pro capite sia la crescita del PIL, rispettivamente pari al 7,3% e al 6,9%.

Alla luce di ciò il Ministero delle Finanze cinese ha presentato una serie di emendamenti alle leggi che regolano l’IIT, il cui scopo è quello di di aumentare i consumi e contrastare gli effetti dell’aumento del costo della vita. Questi emendamenti, infatti, mirano ad alleggerire la pressione fiscale per i redditi più bassi e ad aumentarla sia per i lavoratori stranieri che per i redditi più elevati.

Sono quattro gli effetti delle modifiche proposte: aumentare la soglia dell’IIT; consolidare le categorie di reddito; introdurre nuove spese deducibili; rafforzare in generale l’applicazione delle misure di legge e garantirne l’osservanza.

Il Consiglio di Stato ha già confermato i progetti di emendamento. Inoltre, essi sono stati resi pubblici e subiranno ulteriori revisioni prima di entrare in vigore il 1° gennaio 2019.

Se tali proposte dovessero entrare in vigore, le società straniere dovrebbero prestare particolare attenzione alle novità circa i tempi del prelievo fiscale sui dipendenti stranieri, sul costo del lavoro estero, sulla redditività del contratto e sui requisiti di bilancio, nonché sugli effetti che incombono sulla ritenuta alla fonte e sulle perequazioni fiscali.

Le modifiche proposte

I progetti di emendamento hanno introdotto un insieme di modifiche che riguardano la totalità dei livelli del sistema IIT nelle fasi di calcolo, di applicazione e di esecuzione forzata. I principali emendamenti proposti sono riassunti di seguito.

Base di calcolo

L’obbligo dei contribuenti residenti a versare l’IIT sarà ora calcolato su base annuale, anziché mensile, mentre l’obbligo dei non residenti continuerà a essere calcolato su base mensile o al crescere del reddito imponibile.

È opportuno sottolineare come i datori di lavoro siano comunque obbligati a trattenere l’IIT per conto dei loro dipendenti su base mensile. Nel caso in cui gli individui paganti l’IIT avessero ulteriori imposte o dichiarazioni fiscali da reclamare entro la fine dell’anno, essi potranno ottenerlo attraverso una liquidazione finale.

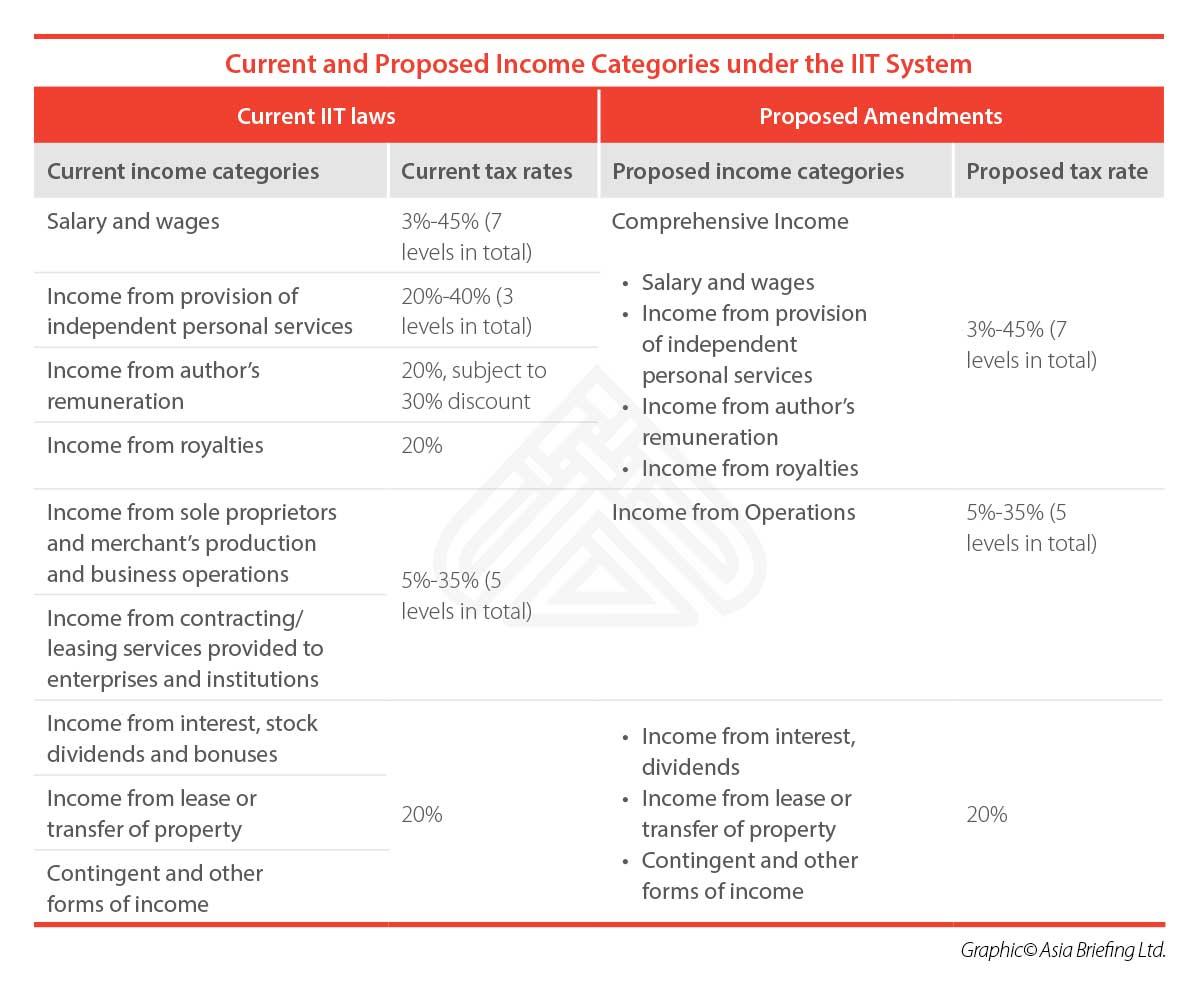

Categoria del “reddito imponibile” consolidato

In generale, il progetto di modifica il raggruppamento e le aliquote fiscali applicabili ai diversi tipi di “entrate”.

In particolare, l’aliquota progressiva del 3-45% è stata ampliata per poter essere applicata al reddito oltre i tradizionali salari e stipendi provenienti dall’occupazione.

![]() Servizi correlati: Consulenza Pre-Investimento e di Strategia d’Ingresso

Servizi correlati: Consulenza Pre-Investimento e di Strategia d’Ingresso

In base agli emendamenti, i redditi derivanti dalla fornitura di servizi personali indipendenti, la remunerazione dell’autore e le royalties (collettivamente noti come “reddito complessivo”) ora saranno anche soggetti a una tassa progressiva del 3-45%.

In effetti, è probabile che aumenti la tassa applicata sui redditi appartenenti a questa categoria poiché le aliquote progressive (calcolate in base agli scaglioni di reddito) saranno ora applicate all’aggregato dei quattro tipi di reddito complessivo, e non più solamente a “salari e stipendi”.

Tre tipi di reddito che erano tradizionalmente tassati ad un tasso forfettario del 20% sono ora tassati a tassi progressivi in base agli scaglioni di reddito. Pertanto, se la totalità del reddito delle “componenti di conto economico complessivo” supera i 25.000 RMB (3,670 USD) al mese, l’aliquota fiscale sarà superiore all’aliquota fissa del 20% applicata in precedenza.

Nella seguente tabella è riportato un riepilogo delle modifiche.

IIT per stranieri

Gli espatriati che vivono e lavorano in Cina saranno ora sottoposti al test dei 183 giorni, una regola che attinge a pratiche internazionali riconosciute.

Questo test prevede che, se un individuo straniero risiede in Cina per almeno 183 giorni in un anno, egli sarà ritenuto un “residente” e, pertanto, sarà assoggettato alla tassa cinese sul proprio reddito percepito in tutto il mondo. Questo nuovo test dei 183 giorni sostituirà la precedente regola dei cinque anni in base alla quale una persona straniera è soggetta alla tassazione cinese sul reddito percepito in tutto il mondo se vive in Cina per più di cinque anni.

![]() Per saperne di più: Paying Foreign Employees in China: Individual Income Tax & Salary Planning

Per saperne di più: Paying Foreign Employees in China: Individual Income Tax & Salary Planning

Precedentemente l’obbligo di contribuzione dell’IIT lasciava spazio a una scappatoia per cui gli stranieri potevano “resettare l’orologio” e quindi evitare l’obbligo di contribuzione lasciando il Paese per un totale di 91 giorni all’anno o per più di 31 giorni consecutivi. Una volta che la nuova legge entrerà in vigore, la scappatoia non sarà più possibile.

Infatti, gli emendamenti renderanno più difficile per gli espatriati evitare di pagare le tasse in base alla propria responsabilità fiscale in tutto il mondo.

Detrazioni fiscali

Per i contribuenti residenti, i progetti di emendamento propongono di aumentare la detrazione personale sul reddito complessivo da 3.500 RMB (514 USD) a 5.000 RMB (734 USD) al mese, aumentando la soglia annuale di 60.000 RMB (8,807 USD) all’anno, a partire dal 1° ottobre 2018.

Inoltre, i contribuenti residenti saranno autorizzati a detrarre alcuni elementi aggiuntivi dal reddito complessivo. Questi elementi aggiuntivi deducibili sono classificati come “ulteriori detrazioni dettagliate per spese specifiche”, che includono:

- Spese d’istruzione per i bambini;

- Spese per ulteriore educazione;

- Costi sanitari per malattie gravi;

- Interesse su mutuo immobiliare; e

- Affitto della casa.

La detrazione standard di RMB 5.000 (734 USD) al mese sarà applicabile anche ai contribuenti non residenti in modo tale da sostituire l’attuale deduzione standard di RMB 4.800 (705 USD) al mese.

Tuttavia, le attuali quote deducibili da applicare agli stranieri non sono più disponibili. Ciò significa che è molto probabile che le franchigie per i contribuenti non residenti si ridurranno.

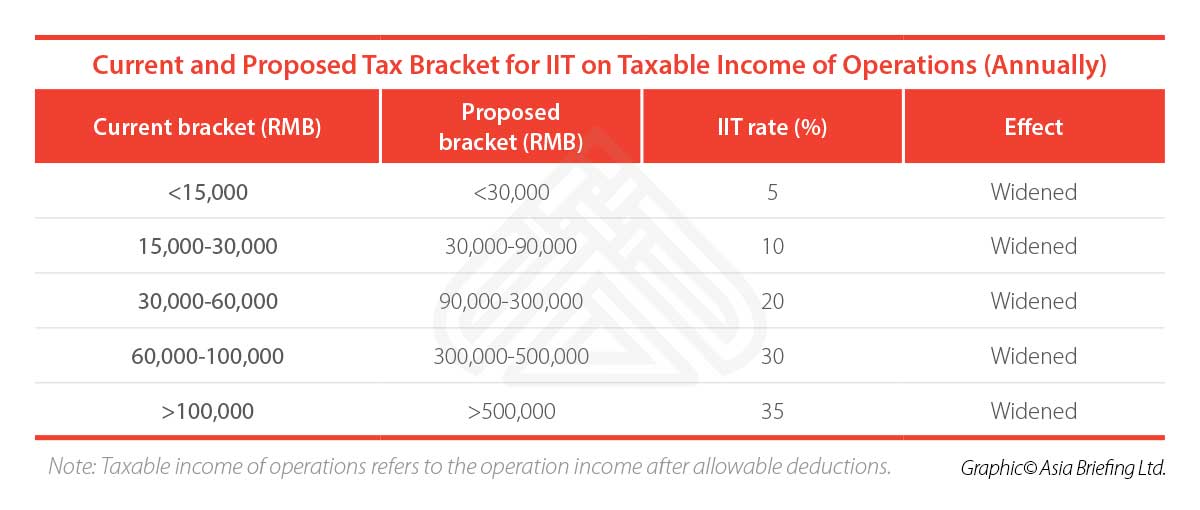

Scaglioni di reddito

Per le entrate complessive: sono state ampliate anche le aliquote fiscali più basse, il che significa che le aliquote fiscali più basse sono ora applicate su una gamma più ampia di livelli di reddito, mentre le aliquote più elevate rimangono invariate.

Nella pratica, questo significa che più persone possono accedere a tassi di IIT più bassi.

Ad esempio, con il vecchio sistema, un individuo con un reddito imponibile (al netto delle detrazioni) di 10.000 RMB (1.468 USD) al mese è soggetto al 25% dell’imposta con un prelievo di 1.495 RMB (219 USD) ogni mese. Supponendo che il proprio reddito imponibile rimanga costante, con la nuova previsione circa l’IIT, andrebbe a paghere17.940 RMB (2.634 USD) in un anno.

Con il nuovo sistema, un individuo con lo stesso reddito imponibile sarà soggetto ad un’aliquota del 10% e dovrà pagare solo un prelievo di 9,480 RMB (pari a 1,392 USD, ossia 790 RMB per 12 mesi) ogni anno. Con il nuovo sistema, il contribuente pagherebbe poco più della metà dell’importo delle imposte precedenti e risparmierebbe 8.460 RMB (1,242 USD) all’anno.

Di seguito viene mostrato come, per quanto riguarda i redditi delle operazioni, tutte le parentesi sono state espanse:

Osservanza della legge

Gli emendamenti, se emanati, conferiranno all’autorità fiscale ulteriori poteri per far rispettare gli obblighi fiscali su operazioni che implicano trasferimenti di beni non a condizioni di libera concorrenza, piani di elusione fiscale offshore e accordi commerciali da cui derivano benefici fiscali inappropriati.

Nonostante finora siano stati forniti dettagli limitati, ci sono cenni riguardo l’adozione di regole generali di anti-elusione simili a quelle attualmente utilizzate per far rispettare le leggi sull’imposta sul reddito delle società.

Pianificare le modifiche

Queste proposte fanno parte di un insieme più ampio di riforme fiscali attuate dalle autorità cinesi al fine di aumentare i consumi in un contesto di economia in rallentamento. Le autorità hanno promesso di tagliare le tasse di oltre 800 miliardi di RMB (117 miliardi di USD) nel 2018, il che avrà l’effetto di ridurre le entrate del governo di oltre il 5%.

La bozza degli emendamenti è ancora in fase di sviluppo e molti dei dettagli devono ancora essere pubblicati, compresi i dettagli delle regole di residenza per gli espatriati e la spiegazione dell’attuazione e della continua gestione di molte delle regole.

Se il progetto di emendamento sopravvivrà alle ultime fasi di controllo, il carico fiscale sarà alleviato per i cittadini cinesi appartenenti alla classe operaia. L’adozione di un sistema di prelievo annuale e la regola di residenza dei 183 giorni segna anche un graduale spostamento verso maggiori pratiche fiscali internazionali.

I responsabili delle risorse umane, assieme a espatriati e stranieri, dovrebbero valutare le implicazioni di questi cambiamenti e pianificare in anticipo per gestire le conseguenze di questi potenziali cambiamenti.

|

Asia Briefing Ltd. è una controllata di Dezan Shira & Associates. Dezan Shira & Associates è una società di consulenza specializzata nell’assistenza agli investimenti diretti esteri per le società che intendono stabilire, mantenere e far crescere le loro operazioni in Asia. I nostri servizi includono consulenza legale e strategica all’investimento, costituzione e registrazioni societarie, tenuta contabile con redazione di bilanci periodici ed annuali, consulenza fiscale e finanziaria, due diligence, revisione contabile, gestione tesoreria, libri paga e personale, transfer pricing, consulenza IT, sistemi gestionali, deposito marchi e servizio visti. Per maggiori informazioni vi invitiamo a contattarci al seguente indirizzo: italiandesk@dezshira.com o a visitare il nostro sito: www.dezshira.com. Per rimanere aggiornati sugli ultimi trend degli investimenti e del business in Asia, iscrivetevi alla nostra newsletter per ricevere notizie, commenti, guide e risorse multimediali.

|

- Previous Article Nuovi controlli sulle risorse umane in Cina: dal 2019 sarà l’ufficio delle imposte a riscuotere i contributi di previdenza sociale

- Next Article Apertura di conto corrente a Hong Kong: difficoltà e suggerimenti