Implicaciones Fiscales de un Servicio de Establecimiento Permanente

By Eunice Ku and Shirley Zhang, Dezan Shira & Associates

Como se indica en el artículo anterior, si un establecimiento o lugar de una empresa no residente constituye un establecimiento permanente en China (PE), estará sujeto a un CIT del 25% en todos sus ingresos de origen chino, así como de los ingresos de procedencia no china que tengan una conexión real con el PE.

Los principios generales sobre impuestos de PE se establecen en el artículo 7 de los DTAs, que dejan claro que:

- Sólo los beneficios, de una empresa no residente que son atribuibles a su PE en China, están sujetos a impuestos en China;

- Al determinar los beneficios de un PE, las transacciones entre la empresa no residente y el PE son tratadas como transacciones entre partes independientes;

- Los gastos incurridos por el negocio de un PE, incluidos los generales y administrativos asignados a la empresa no residente, son deducibles; y

- Las cantidades pagadas a la oficina central o de sus otras oficinas a título de royalties o intereses sobre el dinero prestado al PE no son deducibles.

Impuesto Sobre Sociedades (CIT)

De acuerdo con las “Medidas administrativas para la Liquidación y Recaudación del CIT en empresas no residentes (Guoshuifa [2010] No.19, ‘Circular 19’)”, se requiere que las empresas no residentes lleven a cabo una contabilidad precisa y completa, de modo que el ingreso gravable podría basarse en sus beneficios reales, lo que refleja las funciones y riesgos reales. El CIT a pagar se calcula sobre la base de beneficio real de la siguiente manera:

- CIT = Base Imponible Real × Tasa CIT

Para las empresas no residentes que no son capaces de calcular con precisión la base imponible real porque los libros contables están incompletos o por otras razones, las autoridades fiscales tienen la facultad para determinar su base imponible con los siguientes métodos:

Método de Ingresos Reales:

- Base Imponible = Ingresos Totales × Tasa de Beneficio Considerado

Se aplica a situaciones en las que los ingresos reales, pero no los costes, se pueden deducir a través de los libros de contabilidad u otros medios razonables;

Método del Coste-Plus

- Base Imponible = Costes / (1 – Tasa de Beneficio Considerado) × Tasa de Beneficio Considerado

Aplicada a las situaciones dónde los costes pueden ser calculados correctamente, pero no los ingresos; o

Método del Gasto-Plus

- Base Imponible = Gastos / (1 – Tasa de Beneficio Considerado– Tasa de Impuesto sobre actividades económicas) × Tasa de Beneficio Considerado

Se aplica a situaciones en las que los gastos de negocio se pueden calcular con precisión, pero no los ingresos y los gastos.

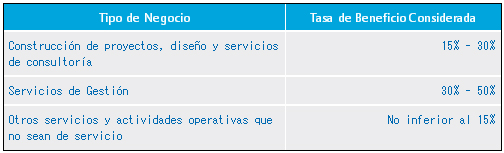

La Circular 19 también ofrece una gama de tasas de beneficios considerados que las autoridades fiscales aplicarán dependiendo del tipo de negocio de la empresa no residente:

Además, si las autoridades fiscales tienen pruebas para creer que la tasa de beneficio real de la empresa no residente supera significativamente los rangos establecidos, se les permite aplicar una tasa de beneficio más alta. No se especifica un límite superior. Si una empresa no residente participa en varios tipos de negocios, las respectivas bases imponibles deberán calcularse por separado, o estarán sujetas uniformemente a la tasa de beneficio más elevada aplicable.

Las empresas no residentes que prestan servicios están sujetas al impuesto chino en la medida de los ingresos derivados de los ofrecidos en China.

Las empresas no residentes que prestan servicios tanto dentro como fuera de China deben asignar el beneficio basándose en la carga de trabajo y el coste. Las autoridades fiscales chinas podrán solicitar a la empresa no residente la demostración de que la distribución del beneficio es razonable y genuina. Si la empresa no residente no puede proporcionar la evidencia, la autoridad fiscal podría considerar que todo el servicio que sucedió en China y, por lo tanto, todos los ingresos correspondientes estarán sujetos al impuesto chino.

Para las empresas no residentes que venden equipos de maquinaria o productos a las empresas chinas y proporcionan simultáneamente servicios tales como instalación, montaje, capacitación técnica, orientación y supervisión, los precios tanto para el equipo como los servicios de apoyo deberían estar incluidos en los contratos de venta de equipos.

Si el precio por los servicios de apoyo no está incluido en el contrato de venta o si el precio de venta no es razonable, las autoridades fiscales competentes podrían referirse al nivel de precios de los servicios idénticos o similares para considerar los ingresos de las empresas no residentes que proporcionan los servicios de apoyo. Si no hay referencia disponible, los ingresos por servicio deberían considerarse no inferiores al 10% del importe total del contrato de venta. Por tanto, se aconseja que las empresas no residentes creen contratos separados para el equipo de ventas y los servicios de apoyo. Tenga en cuenta que incluso si las ventas de equipos no están sujetas a los impuestos chinos porque la transacción se llevó a cabo fuera de China, los ingresos provenientes de los servicios de apoyo prestados en China sí estarán sujetos a los impuestos chinos.

Tenga en cuenta también que las disposiciones PE en un DTA prevalecen sobre las tasas de servicios de royalties. En otras palabras, las tasas por servicio de royalties que tienen conexiones importantes con un PE estarán gravadas como ganancias del PE, aplicando el 25% CIT en lugar de los tipos reducidos o exentos en virtud de la disposición de royalties.

Impuestos Indirectos

Cuando una empresa no residente presta servicios a una empresa china, los honorarios están sujetos a un impuesto de sociedades del 5% (BT-Business Tax), o impuesto sobre el valor añadido (VAT-Value-added tax) y recargos. Los recargos incluyen el impuesto de construcción y mantenimiento urbano (UCMT- Urban construction and maintenance tax), suplemento de educación (ES-Education surcharge) y suplemento de educación local (LES-Local education surchage), que asciendan a un 12 por ciento adicional sobre el pasivo total por impuestos indirectos.

En 2012 se inició en Sahnghái y en otras provincias una reforma piloto del impuesto del valor agregado (VAT) para fusionar el BT con el VAT y se espera que se implemente en todo el país a partir del 1 de Agosto de 2013 en varios sectores de servicios, incluidos I+D y servicios tecnológicos, servicios de tecnología de la información, servicios culturales y creativos, servicios logísticos auxiliares y servicios de autenticación y consultoría. En estos sectores, se impone un 6% de VAT en lugar del BT.

Los impuestos indirectos son retenidos por el destinatario del servicio chino cuando se remite el pago al proveedor de servicios extranjero y se les paga a las autoridades fiscales. Si la empresa china es un contribuyente general del VAT, será capaz de deducir el VAT soportado contra el VAT repercutido incurrido en sus operaciones comerciales. Por lo tanto, es conveniente indicar claramente en el contrato de servicios que el monto del contrato es el VAT-exclusivo, por lo que el VAT no se convierte en un costo para el proveedor del servicio extranjero mientras se beneficia la empresa china.

Impuesto sobre la renta

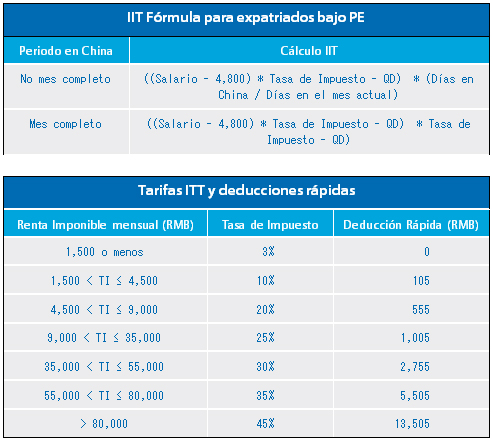

Una vez constituida el PE, todos los expatriados que trabajan para el PE están sujetos al impuesto sobre la renta personal (IIT-Individual Income Tax) de sus ingresos provenientes de china desde el primer día que llegaron a China para el proyecto, y la regla de exención de 183 días bajo los DTAs no se volverá a aplicar. Su trabajo se gravará proporcionalmente (es decir, en función del número de días que están en China en un mes). Las declaraciones de impuestos y los pagos se hacen sobre una base mensual. Si no está seguro de si un proyecto constituye un PE, la presentación y el pago se puede posponer hasta el mes en que está claro que el proyecto constituye un establecimiento permanente.

¿Una oficina de representación constituyen un PE en China?

Las oficinas de representación (RO-Representative Offices) se gravan como PEs en China. Las “Medidas Provisionales para la Administración de la Recaudación de Impuestos para las Oficinas de Representación Permanentes (ROs) de Empresas Extranjeras (Guoshuifa No. 18 [2010])” emitido por el SAT generalmente estipula que las ROs tienen que pagar el impuesto de sociedades sobre sus beneficios, así como el impuesto sobre actividades económicas y el valor añadido de impuestos, que normalmente equivale a un pasivo de aproximadamente 11 a 12 por ciento de los gastos totales de la RO. Las ROs están obligadas a mantener registros contables adecuados para determinar sus ingresos reales y las ganancias y en consecuencia declarar impuestos.

Las oficinas de representación que no pueden determinar sus beneficios sobre una base real deben determinar su impuesto sobre el valor considerado, ya sea usando el método gasto-plus o el método de beneficio de los ingresos reales considerados. En cualquiera de los métodos, el margen de beneficio que se consideró no es inferior al 15 por ciento. El método gasto-plus es actualmente el método más común para las declaraciones de impuestos RO y con menos probabilidades de ser cuestionado por las autoridades fiscales. Bajo este método, los gastos de funcionamiento de la RO se utilizan como la base para el cálculo de impuestos. Los gastos más comunes enfrentados por la RO son a menudo el alquiler, los gastos administrativos y salarios.

En muy raras ocasiones, es decir cuando el RO está establecido por una organización gubernamental o sin fines de lucro extranjera, una RO puede solicitar y disfrutar de la exención de impuestos.

El Caso de Establecimiento Permanente Shanxi

En Julio de 2012, la oficina de Impuestos local de Shanxi de la división fiscal Internacional llevó a cabo una revisión rutinaria relacionada con la aplicación de los beneficios de tratado tributarios bajo el DTA China-Hong Kong, presentada por una empresa de Hong Kong que fue creada por una compañía Fortune 500. En base a las sospechas de que la empresa de Hong Kong no tenía un propósito comercial de buena fe, se estableció un comité de investigación en la empresa para llevar a cabo una investigación contra la evasión. La oficina de impuestos finalmente denegó la solicitud de la aplicación de los beneficios del tratado.

En el proceso de la investigación, el comité de investigación encontró otras actividades sospechosas y obtuvo evidencia que indica que las actividades de la empresa de Hong Kong en China constituyeron un PE entre octubre del 2006 y Junio del 2012. Como resultado, la oficina de impuestos impuso un 25 por ciento del CIT sobre los beneficios atribuibles al PE chino y recuperó 240 millones de RMB de impuesto de la renta. Esta es la cantidad de ajuste fiscal más grande impuesta en la historia de las oficinas de impuestos. Por lo tanto, las empresas no residentes deben ser conscientes de que la aplicación de los beneficios del tratado puede desencadenar la investigación en otras áreas tales como la existencia de un PEs en China.

|

INTRODUCCIÓN A DEZAN SHIRA & ASSOCIATES Con décadas de experiencia operando en el continente asiático, los especialistas de Dezan Shira y Asociados se encuentran bien posicionados para ayudar a las compañías de habla hispana a superar los obstáculos encontrados y lograr el éxito empresarial no sólo en China, sino en el resto de la región, a través de nuestro Spanish Desk. Para obtener más información, por favor contáctenos en la siguiente dirección: spanishdesk@dezshira.com |

- Previous Article Estatus de Establecimiento Permanente

- Next Article Comparación: Opciones de Modelos de búsqueda de proveedores