Contabilità digitale in Cina: gestire gli effetti della completa digitalizzazione dell’e-fapiao e della nuova legge sulla contabilità

In Cina, la contabilità digitale, guidata dalla completa digitalizzazione dell’e-fapiao e dalle modifiche alla legge sulla contabilità, sta trasformando i processi finanziari, migliorando l’efficienza e richiedendo alle imprese di adattarsi ai nuovi standard di conformità. Le aziende devono adottare strumenti e strategie digitali per garantire un’accurata gestione finanziaria e il rispetto delle normative.

In Cina, con l’avvento della digitalizzazione, il panorama contabile sta subendo una significativa trasformazione. Uno dei cambiamenti più importanti è l’implementazione dell’e-fapiao (fattura elettronica) in formato completamente digitale, che sta rivoluzionando il modo in cui vengono gestite e registrate le transazioni finanziarie. Oltre a questo cambiamento tecnologico, nelle modifiche alla Legge sulla contabilità della Repubblica popolare cinese (la “nuova legge sulla contabilità”), sono stati introdotti nuovi requisiti per garantire la conformità e semplificare i processi finanziari.

Per il personale dedicato, questi cambiamenti presentano sia opportunità che sfide. Il passaggio alla digitalizzazione promette maggiore efficienza, precisione e trasparenza nella rendicontazione finanziaria. Richiede però anche una conoscenza approfondita dei nuovi sistemi e delle nuove normative, nonché la capacità di adattarsi alle tecnologie in rapida evoluzione.

In questo articolo, esamineremo gli effetti dell’e-fapiao digitale e della nuova legge sulla contabilità sul personale amministrativo in Cina. Forniremo approfondimenti sulle migliori pratiche per gestire questi cambiamenti, garantire la conformità e sfruttare gli strumenti digitali per migliorare le operazioni finanziarie.

Digitalizzazione della contabilità in Cina: trend e sviluppi

I sistemi contabili, basi fondamentali delle operazioni economiche, sono in continua evoluzione per soddisfare le esigenze dei tempi. Con il rapido sviluppo dell’economia digitale, la creazione di sistemi informativi contabili è stata elevata a strategia nazionale ed è diventata una questione essenziale per le imprese.

Il 28 giugno 2024, la 10a riunione del Comitato permanente del 14° Congresso nazionale del popolo della Repubblica Popolare Cinese ha esaminato e approvato la “Decisione del Comitato permanente dell’Assemblea nazionale del popolo sulla modifica della Legge sulla contabilità della Repubblica Popolare Cinese”, entrata in vigore il 1° luglio 2024. La legge, recentemente rivista, incorpora per la prima volta la contabilità digitale (o “informatizzazione contabile”) nel quadro giuridico, affermando esplicitamente che “lo Stato promuove il potenziamento dell’informatizzazione contabile e incoraggia l’adozione delle moderne tecnologie dell’informazione per lo svolgimento delle attività contabili”.

Inoltre, con la continua crescita dell’economia digitale cinese, il controllo fiscale sta passando da una “gestione fiscale basata sulle fatture” a una “gestione fiscale basata sui dati”. La digitalizzazione delle fatture impone requisiti più elevati alla standardizzazione amministrativa e fiscale e all’intelligenza dei sistemi delle piccole e micro-imprese, guidando il rapido sviluppo del mercato dell’intelligenza digitale amministrativa e fiscale.

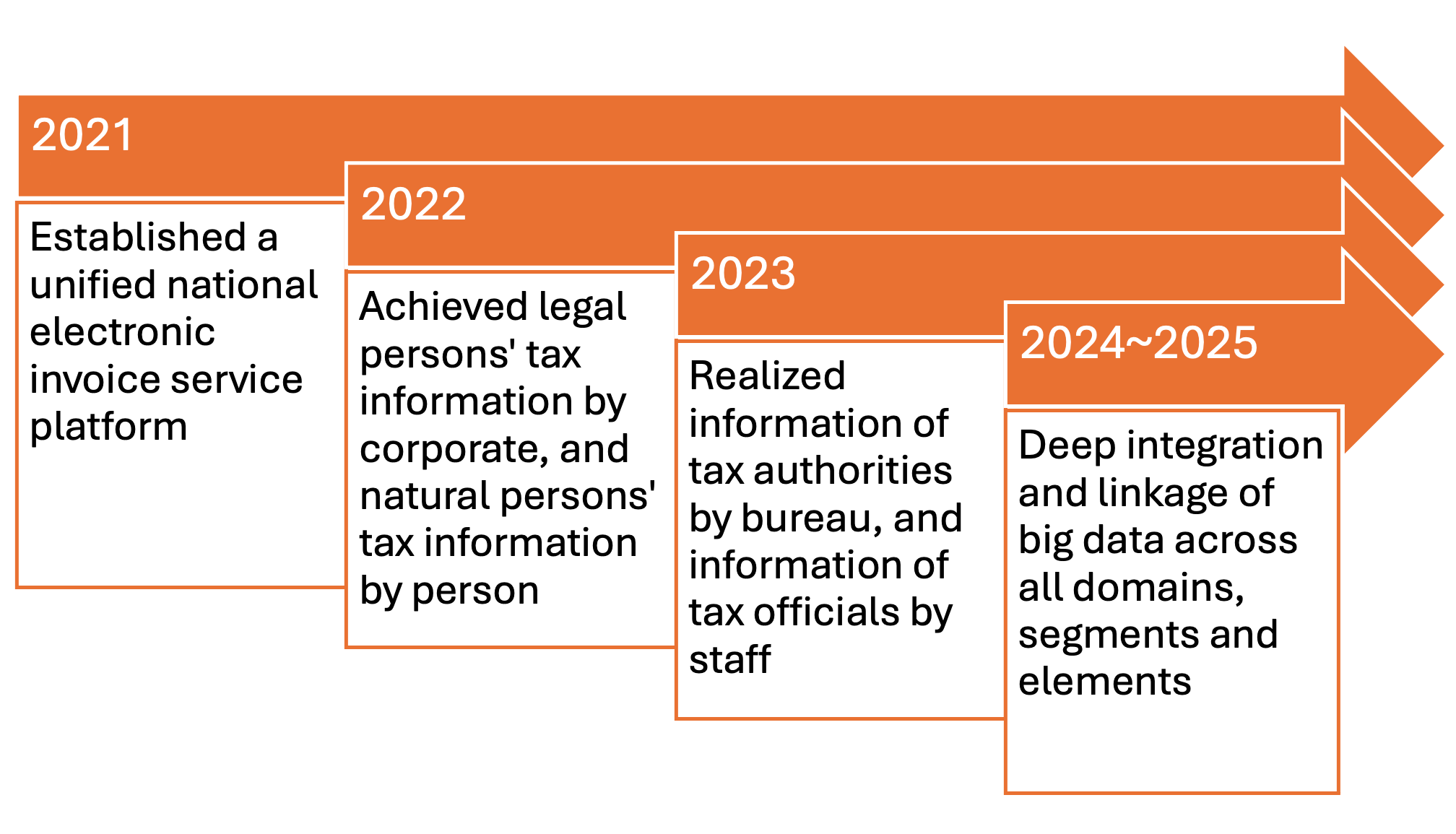

Le e-fapiao digitali, fatture elettroniche in Cin, sono uno strumento chiave nella trasformazione digitale della contabilità. Il programma pilota di e-fapiao digitali ha preso il via il 1° dicembre 2021, quando contribuenti selezionati a Shanghai, Guangdong (Guangzhou, Foshan, Guangdong-Macao Intensive Cooperation Zone) e Mongolia Interna (Hohhot) hanno iniziato a emettere e accettare e-fapiao interamente digitali.

Nel 2022 e nel 2023, il programma pilota di e-fapiao digitali ha continuato ad espandersi, con una portata più ampia di contribuenti in grado di emettere e accettare e-fapiao completamente digitalizzato. A partire dal 1° dicembre 2023, il programma pilota di e-fapiao completamente digitali è stato lanciato a livello nazionale, includendo il Tibet.

La promozione e l’applicazione di e-fapiao digitali forniscono un forte supporto per la trasformazione digitale della contabilità aziendale. Adottando i moderni strumenti informatici come le fatture elettroniche digitali, le aziende possono raggiungere gradualmente la digitalizzazione, l’intelligenza e l’automazione della contabilità, della gestione finanziaria e della gestione fiscale.

In questo contesto, è fondamentale che le imprese comprendano chiaramente l’impatto della digitalizzazione contabile sulla gestione della contabilità finanziaria e adottino tempestivamente le misure necessarie. Questo è essenziale per il funzionamento corretto e sostenibile del sistema contabile e finanziario dell’impresa.

Comprendere queste tendenze e i conseguenti sviluppi consentirà al personale amministrativo di orientarsi nelle complessità della digitalizzazione contabile in Cina e di utilizzare le nuove tecnologie per ottimizzare le proprie operazioni.

Impatto dell’e-fapiao digitale

Il sistema e-fapiao, completamente digitalizzato, rappresenta un significativo passo avanti nella trasformazione digitale della contabilità in Cina. Offre numerosi vantaggi in termini di efficienza e precisione, ma richiede anche alle imprese di adeguarsi ai nuovi standard normativi e operativi.

Centralizzazione e digitalizzazione dei dati delle fatture

Con la centralizzazione di tutti i dati delle fatture, il sistema fiscale elettronico fornisce ai contribuenti vari servizi, come la conferma dell’utilizzo delle fatture, la consegna delle fatture, la verifica delle fatture e le note del registro delle fatture. Questa digitalizzazione e informatizzazione del controllo fiscale evidenziano che il controllo dei flussi delle transazioni commerciali nazionali è entrato in un’era elettronica e orientata ai dati. Questo cambiamento migliora l’efficienza e l’accuratezza della gestione fiscale, riducendo la probabilità di errori e frodi.

Vigilanza fiscale rafforzata

Il controllo fiscale cinese sta passando dalla “governance delle fatture” alla “governance digitale”. Potenziando la condivisione dei dati e la verifica dei flussi degli stessi, lo scambio di informazioni e la condivisione tra regioni e imprese sono stati realizzati in modo più efficiente. Il nuovo sistema di attuazione della legge fiscale, che enfatizza “l’assenza di interventi in assenza di rischi, le indagini sulle attività illegali e il controllo forte e intelligente durante tutto il processo,” è ora ampiamente consolidato. Questo sistema mira a creare un ambiente fiscale più trasparente, efficiente ed equo.

L’ufficio delle imposte può ora acquisire informazioni complete sulle fatture a monte e a valle di un’impresa, nonché sui suoi dati operativi come le utenze e il capitale. Per le imprese sotto stretto controllo, l’ufficio delle imposte monitorerà anche i partner, le società affiliate e persino le affiliate dei partner. Questa trasformazione dalla frammentazione delle informazioni al controllo completo dei big data garantisce un approccio più olistico alla vigilanza fiscale, simile all’effetto farfalla in cui un piccolo cambiamento può avere conseguenze diffuse.

Impatto sulle imprese

Per le imprese, l’adozione di e-fapiao completamente digitali comporta l’adattamento ai nuovi standard di gestione amministrativa e fiscale. Questo include la garanzia che i loro sistemi siano in grado di gestire le fatture digitali e che il personale sia preparato per utilizzare in modo efficace questi nuovi strumenti. Il passaggio alla governance digitale significa anche che le imprese devono prestare maggiore diligenza nei loro sforzi di rendicontazione finanziaria e di conformità, poiché le autorità fiscali dispongono ora di strumenti più sofisticati per monitorare e far rispettare le normative.

Modifiche introdotte dalla nuova legge sulla contabilità

La nuova legge sulla contabilità prevede diversi aggiornamenti e miglioramenti che riguardano ambiti quali la gestione dei registri contabili e il sistema di controllo contabile. Queste modifiche mirano a rendere i processi contabili più rigorosi e standardizzati. Uno dei punti salienti di questa revisione è il primo riferimento legale alla digitalizzazione e all’informatizzazione contabile, con una direzione chiara per la trasformazione delle pratiche contabili.

Consolidamento del controllo contabile

La nuova legge sulla contabilità mantiene l’attuale sistema di base, concentrandosi su questioni importanti che riguardano le pratiche contabili. Essa mira a consolidare il controllo contabile e a reprimere le frodi finanziarie, migliorando in tal modo la qualità delle informazioni contabili e garantendo l’autenticità e la completezza dei dati finanziari.

Chiarezza sui tipi di violazione e inasprimento delle sanzioni

La nuova legge sulla contabilità prevede norme dettagliate su attività illegali come la falsificazione o l’alterazione di certificazioni e libri contabili e la fornitura di falsi rapporti finanziari. Aumenta significativamente le sanzioni per queste violazioni, portando le future sanzioni per frode finanziaria ad una crescita esponenziale rispetto all’importo dei guadagni illeciti.

Chiarimento delle responsabilità delle strutture e del personale amministrativo

La nuova legge sulla contabilità evidenzia che il responsabile di un’entità è responsabile dell’autenticità e della completezza delle informazioni contabili. Questo sottolinea l’importanza del lavoro finanziario all’interno di un’organizzazione. Inoltre, protegge da ritorsioni il personale contabile che espleta le proprie funzioni in base alla legge o si oppone ad atti illeciti, salvaguardandone i diritti e gli interessi legittimi.

Promozione dello sviluppo della contabilità digitale

Con il progresso delle tecnologie informatiche, la digitalizzazione dei dati è diventata una tendenza inevitabile. La nuova legge sulla contabililtà promuove lo sviluppo della contabilità digitale rendendo i dati contabili più chiari e trasparenti. Ciò non solo migliora l’efficienza del personale amministrativo, ma anche l’accuratezza dei risultati finanziari.

Soluzioni aziendali nell’era digitale e orientamento nella nuova legge sulla contabilità

Mentre le imprese si fanno strada nell’era digitale e si confrontano con l’attuazione della nuova legge sulla contabilità, è fondamentale che esse adottino strategie complete per garantire la conformità e l’efficienza.

Aumentare il controllo del flusso di lavoro nella gestione delle fatture

- Implementazione della “coerenza a tre flussi”: garantire che il flusso di contanti, fatture e merci sia coerente e allineato.

- Standardizzazione dei processi di fatturazione: Standardizzare le procedure per l’ottenimento e l’emissione delle fatture ed effettuare regolari controlli di conformità.

- Migliorare la prevenzione dei rischi: Rafforzare la prevenzione dei rischi legati alla gestione delle fatture e alle deduzioni dell’imposta sul reddito delle società (CIT

Ispezione accurata sull’autenticità e la ragionevolezza delle attività commerciali

- Controlli di autenticità: Eseguire controlli approfonditi sull’autenticità degli ordini di acquisto e di vendita.

- Test di vulnerabilità delle informazioni: eseguire test per garantire la trasparenza e l’accuratezza delle informazioni, dal comportamento individuale a quello aziendale. Ciò aiuta a prestimare i potenziali rischi fiscali e consente l’identificazione e l’analisi proattiva dei rischi.

- Rispetto del principio di libera concorrenza: garantire che le transazioni siano conformi al principio di libera concorrenza per mantenere l’equità e la legalità.

Gestione della conformità

- Analisi comparativa: eseguire comparazioni orizzontali e verticali per identificare le cause della variazione anomala delle aliquote fiscali e intraprendere tempestive azioni correttive.

- Garanzia della conformità alle normative fiscali: verificare la conformità delle strategie fiscali e delle dichiarazioni con le leggi fiscali vigenti. Questo comprende il ragionevole godimento dei benefici fiscali, il completo utilizzo degli incentivi fiscali disponibili e il mantenimento di una buona comunicazione con i funzionari fiscali.

- Accuratezza e completezza dei dati finanziari: verificare l’accuratezza e la completezza dei dati finanziari garantendo l’acquisizione di prove valide e conformi, assicurandosi dell’accuratezza delle scelte contabili e identificando e affrontando eventuali casi di omissione, occultamento o falsa registrazione del reddito.

Implementando queste misure, le imprese possono gestire efficacemente la transizione verso la contabilità digitale e garantire la conformità alla nuova legge sulla contabilità. Questo approccio proattivo contribuirà a mantenere l’integrità e l’efficienza delle operazioni finanziarie nell’era digitale.

- Previous Article An Introduction to Doing Business in China 2024/25 for Polish Companies – New Publication Out Now

- Next Article Asia Transfer Pricing Brief: Q3 2024