Chinas Doppelbesteuerungsabkommen

Global agierende Firmen geraten oft in die ungünstige Lage, von zwei verschiedenen Ländern auf dasselbe Einkommen besteuert zu werden – es sei denn, es besteht ein Doppelbesteuerungsabkommen.

Dabei kann ein Unternehmen sowohl in seinem Wohnsitzland als auch in den Ländern, in denen es durch ausländische Investitionen für die Bereitstellung von Waren und Dienstleistungen Einkommen erzielt, steuerpflichtig sein.

Dividendenrückführung durch Nutzung des DTA zwischen der VR China und Hongkong SAR

Abkommen zur Vermeidung der Doppelbesteuerung verhindern wirksam die Doppelbesteuerung, indem sie Ausnahmen vorsehen oder die Höhe der zu zahlenden Steuern reduzieren.

Daher lohnt es sich für ausländische Investoren besonders, sich darüber im Klaren zu sein, welche Doppelbesteuerungsabkommen (DBAs) zwischen China und anderen Ländern auf ihre Situation anwendbar sein könnten.

DBAs bieten Anlegern nicht nur Sicherheit hinsichtlich ihrer potenziellen Steuerverbindlichkeiten, sondern dienen auch als Instrument zur steuerlich effizienten Gestaltung internationaler Investitionen.

Liste der 114 bestehenden Doppelbesteuerungsabkommen mit China

Bis 2024 hat China mit 114 Ländern oder Regionen DBAs unterzeichnet. Anleger können die folgende Tabelle prüfen und feststellen, ob sie in einem Land steuerlich ansässig sind, das ein wirksames DBA mit China hat.

| Länder (Regionen) mit unterzeichneten DTAs mit China (Stand: April 2024) | |||||

| A-C | D-J | H-K | L-N | O-S | T-Z |

| Argentinien* | Kambodscha | Hongkong | Laos | Oman | Tadschikistan |

| Angola | Kamerun* | Ungarn | Lettland | Pakistan | Taiwan* |

| Albanien | Kanada | Island | Litauen | Papua-Neuguinea | Thailand |

| Algerien | Chile | Indien | Luxemburg | Philippinen | Trinidad und Tobago |

| Armenien | Kongo | Indonesien | Macau | Polen | Tunesien |

| Australien | Kroatien | Iran | Mazedonien | Portugal | Turkiye |

| Österreich | Kuba | Irland | Malaysia | Rumänien | Turkmenistan |

| Aserbaidschan | Zypern | Israel | Malta | Russland | Ukraine |

| Bahrain | Tschechische Republik | Italien | Mauritius | Ruanda | Vereinigte Arabische Emirate |

| Bangladesch | Dänemark | Jamaika | Mexiko | Saudi-Arabien | Vereinigtes Königreich |

| Barbados | Ecuador | Japan | Moldawien | Serbien | Vereinigte Staaten |

| Weißrussland | Ägypten | Katar | Mongolei | Senegal* | Usbekistan |

| Belgien | Estland | Kasachstan | Montenegro | Seychellen | Uganda* |

| Bosnien-Herzegowina | Äthiopien | Kenia* | Marokko | Singapur | Venezuela |

| Botswana | Finnland | Korea (ROK.) | Nepal | Slowakei | Vietnam |

| Brasilien | Frankreich | Kuwait | Niederlande | Slowenien | Sambia |

| Brunei | Gabun* | Kirgisistan | Neuseeland | Südafrika | Simbabwe |

| Bulgarien | Georgia | Nigeria | Spanien | ||

| Deutschland | Norwegen | Sri Lanka | |||

| Griechenland | Sudan | ||||

| Schweden | |||||

| Schweiz | |||||

| Syrien | |||||

* Unterzeichnet, aber zum Zeitpunkt des Schreibens noch nicht wirksam.

Für wen gelten Doppelbesteuerungsabkommen?

DBAs gelten für Personen mit Wohnsitz (Einzelpersonen oder Unternehmen) in den Ländern oder Regionen, die Vertragsparteien des Abkommens sind.

Der DBA-Antragsteller muss seinen steuerlichen Wohnsitz in einem Land haben, das ein wirksames DBA mit China hat, und die beantragten Vorteile müssen gemäß dem DBA für eine Steuerbefreiung oder -ermäßigung in Frage kommen.

Beantragung von Doppelbesteuerungsvorteilen

Steuerpflichtige, die keinen Wohnsitz in der EU haben, müssen bei der Beantragung der DTA-Vorteile keine relevanten Dokumente mehr beim Finanzamt einreichen. Vielmehr können sie selbst feststellen, ob sie für die Steuervorteile qualifiziert sind, bei der Einreichung der relevanten Steuern (oder bei der Einbehaltung von Steuern durch einen Steuereinbehaltsagenten) die Vorzugssteuersätze genießen und die erforderlichen Dokumente selbst aufbewahren, um sie später vom zuständigen Finanzamt prüfen zu lassen.

Zu den für künftige Inspektionen aufzubewahrenden Dokumenten gehören:

- Von der Steuerbehörde der Vertragspartei ausgestellter Nachweis der Identität als Steueransässiger, der belegt, dass der Steuerpflichtige im laufenden oder im vorangegangenen Jahr den Status eines Steueransässigen erlangt hat. Für Personen, die Vergünstigungen gemäß der Klausel über den internationalen Transport eines Vertrags oder Vergünstigungen gemäß einem internationalen Transportabkommen beanspruchen, kann der Nachweis der Identität als Steueransässiger durch eine Bescheinigung ersetzt werden, aus der hervorgeht, dass der Steuerpflichtige die im Vertrag oder Abkommen festgelegten Identitätsanforderungen erfüllt.

- Eigentumsnachweise wie Verträge, Vereinbarungen, Vorstandsbeschlüsse oder Beschlüsse der Hauptversammlung, Zahlungsnachweise usw., die sich auf die erzielten Einkünfte beziehen;

- Für diejenigen, die Leistungen im Rahmen von Dividenden-, Zins- oder Lizenzgebührenklauseln im Rahmen eines Vertrags beanspruchen, sind die relevanten Unterlagen zum Nachweis der Identität des „begünstigten Eigentümers“ (Beneficial Owner) aufzubewahren; und

- Alle anderen Materialien, mit denen der nicht ansässige Steuerzahler nachweisen kann, dass er die Kriterien für die Inanspruchnahme von Abkommensvorteilen erfüllt.

Steuerausländer tragen die gesetzliche Verantwortung für die Richtigkeit, Genauigkeit und Rechtmäßigkeit der Angaben im Informationsbericht für Steuerausländer, die Abkommensvergünstigungen beantragen, sowie für die zur späteren Überprüfung aufbewahrten Dokumente.

Wenn die eingereichten Dokumente in Fremdsprachen verfasst sind, ist eine chinesische Übersetzung erforderlich. Der Antragsteller ist für die Richtigkeit und Vollständigkeit der chinesischen Übersetzung verantwortlich.

Der ausländische Steuerpflichtige oder der Steuereinbehaltspflichtige sollte sowohl Originale als auch Fotokopien der relevanten Unterlagen besitzen, um sie den zuständigen Steuerbehörden vorlegen oder prüfen zu können.

Betriebsstätte und Status als wirtschaftlicher Eigentümer

Neben anderen Details sind der Status einer Betriebsstätte und des wirtschaftlichen Eigentümers von entscheidender Bedeutung für das Verständnis der Funktionsweise von DBAs.

Betriebsstätte

Ein ausländisches Unternehmen kann als Unternehmen mit Betriebsstätte in China betrachtet werden, wenn:

- Es verfügt über eine Niederlassung oder einen Geschäftssitz in China (Fixed Place PE);

- Es handelt sich um eine Baustelle, ein Bau-, Montage- oder Installationsvorhaben oder damit verbundene Überwachungstätigkeiten, die einen bestimmten Zeitraum dauern (Bau-PE);

- Es benennt einen Agenten in China, um Verträge abzuschließen oder Bestellungen in China anzunehmen (Agent PE); oder

- Es handelt sich um Mitarbeiter, die für einen bestimmten Zeitraum in China arbeiten (Service PE).

Wenn eine Betriebsstätte im Rahmen des DTA gegründet wird, unterliegt die ausländische Gesellschaft der Steuerpflicht für die in China erzielten Einkünfte oder die Einkünfte, die auf ihre Anwesenheit in China zurückzuführen sind.

Eine Betriebsstätte kann als fester Ort definiert werden, an dem ein Unternehmen seine Geschäftstätigkeit in einem bestimmten Land ausübt. Dies ist ein Schlüsselkonzept für die Anwendbarkeit von DBAs.

Ein nicht in China ansässiges Unternehmen kann nur dann eine Befreiung von seiner Steuerpflicht beantragen, wenn seine Niederlassung oder Geschäftsräume in China keine Betriebsstätte im Sinne des Betriebsstättenartikels des jeweiligen DBA darstellen.

Steuerliche Auswirkungen einer Betriebsstätte

Wenn eine Niederlassung oder ein Geschäftssitz eines nicht ansässigen Unternehmens eine Betriebsstätte in China darstellt, unterliegt sie einer Steuer von 25 % auf alle Einkünfte aus China sowie auf alle Einkünfte aus nichtchinesischen Quellen (weltweit), von denen angenommen wird, dass sie einen tatsächlichen Bezug zur Betriebsstätte haben.

Die in Artikel 7 der meisten DBAs niedergelegten allgemeinen Grundsätze zur Besteuerung von Betriebsstätten stellen Folgendes klar:

- Nur die Gewinne eines nichtansässigen Unternehmens, die seiner Betriebsstätte in China zuzurechnen sind, unterliegen in China der Steuerpflicht.

- Bei der Ermittlung der Gewinne einer Betriebsstätte werden Transaktionen zwischen dem gebietsfremden Unternehmen und der Betriebsstätte als Transaktionen zwischen unabhängigen Parteien behandelt.

- Die im Rahmen der Geschäftstätigkeit einer Betriebsstätte anfallenden Kosten, einschließlich der vom nichtansässigen Unternehmen zugeteilten allgemeinen und Verwaltungskosten, sind abzugsfähig.

- Lizenzgebühren, die in wesentlichem Zusammenhang mit einer Betriebsstätte stehen, werden als Gewinn der Betriebsstätte versteuert und unterliegen dem fälligen Steuersatz von 25 Prozent statt der ermäßigten oder befreiten Steuersätze gemäß der Lizenzgebührenregelung des DTA.

Nachfolgend sehen Sie die Spanne der fiktiven Gewinnsätze, die die Steuerbehörden je nach Art der Geschäftstätigkeit des nicht ansässigen Unternehmens anwenden:

| Fiktive Gewinnsätze verschiedener Unternehmen außerhalb des Staatsgebiets | |

| Geschäftsarten | Festgelegter Gewinnsatz |

| Bauprojekte, Planungs- und Beratungsleistungen | 15 % – 30 % |

| Verwaltungsdienstleistungen | 30 % – 50 % |

| Andere Dienstleistungen oder Betriebstätigkeiten außer der Dienstleistung | Nicht weniger als 15 % |

Wirtschaftlicher Eigentümer

Es ist wichtig zu verstehen, wer als wirtschaftlicher Eigentümer angesehen werden kann, wenn DTA-Behandlungen für Dividenden-, Zins- und Lizenzgebührenklauseln beantragt werden. Der Begriff „wirtschaftlicher Eigentümer“ bezieht sich auf eine Einzelperson, ein Unternehmen oder eine andere Gruppe, die das Eigentum und das Kontrollrecht an den Einkünften oder den aus den Einkünften abgeleiteten Rechten oder Vermögenswerten besitzt. Ein wirtschaftlicher Eigentümer muss tatsächlich operativ tätig sein; daher stellt ein Vertreter oder ein benannter Zahlungsempfänger keinen wirtschaftlichen Eigentümer dar.

Ungünstige Faktoren für die Beurteilung des wirtschaftlichen Eigentümers

Um den Status eines „wirtschaftlichen Eigentümers“ eines Antragstellers zu bestimmen, der die Steuerabkommensvorteile in Anspruch nehmen muss, sollte eine umfassende Analyse unter Berücksichtigung der tatsächlichen Bedingungen des konkreten Falles durchgeführt werden.

Unter anderem werden bei der Beurteilung folgende Faktoren als „ungünstig“ eingestuft:

- Der Antragsteller ist verpflichtet, 50 Prozent oder mehr des Einkommens innerhalb von 12 Monaten nach Erhalt des Einkommens an einen Einwohner eines Drittlandes (einer Drittregion) zu zahlen. „Verpflichtet“ umfasst vereinbarte Verpflichtungen und faktische Zahlungen, auch wenn keine vereinbarte Verpflichtung besteht;

- Bei den Geschäftsaktivitäten des Antragstellers handelt es sich nicht um wesentliche Geschäftsaktivitäten wie Herstellung, Verkauf und Marketing sowie Verwaltung (einschließlich Verwaltung von Beteiligungen);

- Das Vertragsland (die Vertragsregion) des Steuerabkommens erhebt auf die betreffenden Einkünfte keine Steuern oder sieht eine Steuerbefreiung vor, oder der tatsächliche Steuersatz ist sehr niedrig;

- Neben Darlehensverträgen, bei denen Zinsen erhoben und gezahlt werden, gibt es zwischen dem Gläubiger und einem Dritten auch andere Darlehens- oder Einlagenverträge, die hinsichtlich Betrag, Zinssatz, Ausführungsdatum usw. ähnlich sind.

- Neben Verträgen über die Übertragung von Urheberrechten, Patenten, proprietären Technologien und anderen Nutzungsrechten, auf deren Grundlage Lizenzgebühren abgeleitet und gezahlt werden, bestehen zwischen dem Antragsteller und Dritten Verträge über die Übertragung von Urheberrechten, Patenten, proprietären Technologien und anderen Nutzungsrechten oder Eigentumsrechten.

„Safe Harbor-Regel“ bei der Bestimmung des wirtschaftlichen Eigentümers

Um die Belastung der Antragsteller zu verringern, die DTA-Vorteile in Anspruch nehmen möchten, haben die chinesischen Steuerbehörden die „Safe-Harbor-Regel“ geschaffen, wonach der Antragsteller bei Erfüllung bestimmter Bedingungen als wirtschaftlicher Eigentümer bestimmt werden kann, ohne dass eine umfassende Analyse auf der Grundlage ungünstiger Faktoren durchgeführt werden muss.

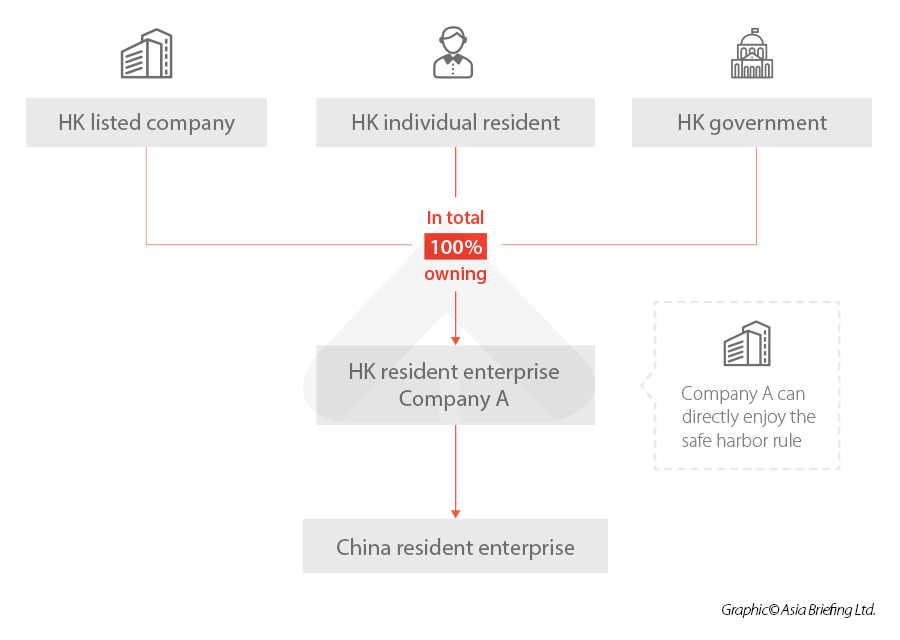

Nach den geltenden Gesetzen und Vorschriften unterliegen die folgenden Antragsteller hinsichtlich ihrer Dividenden der Safe-Harbor-Regel, unabhängig vom Bewertungsergebnis aufgrund der ungünstigen Faktoren:

- Bei dem Antragsteller handelt es sich um ein Unternehmen, das in einem Staat steuerlich ansässig ist, der ein gültiges DBA mit China hat (nachfolgend „DBA-Gegenpartei“ genannt) und in diesem Staat notiert ist;

- Antragsteller ist die Regierung des Vertragspartners des DTA;

- Der Antragsteller ist eine natürliche Person, die in der DTA-Gegenpartei ansässig ist; und

- Der Antragsteller ist eine Tochtergesellschaft, die sich zu 100 Prozent im direkten oder indirekten Besitz einer oder mehrerer Personen befindet, die unter die Safe-Harbor-Regelung fallen (falls die Tochtergesellschaft indirekt im Besitz der unter die Safe-Harbor-Regelung fallenden Personen ist, müssen die mehrstufigen Inhaber entweder in China ansässige Personen oder Einwohner der DTA-Gegenpartei sein).

Kann ein Antragsteller dennoch ein DTA beantragen, wenn er weder die Bewertung des wirtschaftlichen Eigentümers besteht noch Anspruch auf die Safe-Harbor-Regelung hat?

Für Antragsteller, die Dividenden aus China beziehen und weder die ungünstige Faktorbewertung des wirtschaftlichen Eigentümers bestehen noch in den Genuss der Safe-Harbor-Regelung kommen, gibt es andere Möglichkeiten, sich als wirtschaftlicher Eigentümer zu qualifizieren.

Antragsteller, die Dividendeneinkünfte aus China beziehen, werden weiterhin als wirtschaftliche Eigentümer angesehen, wenn der Anteilseigner, der direkt oder indirekt 100 Prozent des Antragstellers hält, ein qualifizierter wirtschaftlicher Eigentümer ist, der die DTA-Vorteile genießen kann. Darüber hinaus sollte der oben genannte Anteilseigner eine der folgenden Bedingungen erfüllen:

- Umstand I: Wenn der oben genannte Aktionär in demselben Land (der gleichen Region) ansässig ist, in dem der Antragsteller ansässig ist, gibt es keine besonderen Anforderungen für die Zwischenaktionäre (falls vorhanden); und

- Umstand II: Wenn der oben genannte Aktionär kein Einwohner des Landes (der Region) ist, in dem der Antragsteller ansässig ist, dann sollten der oben genannte Aktionär und alle Zwischenaktionäre Anspruch auf die gleiche oder eine bessere DTA-Behandlung haben als die Person, die in dem Land (der Region) ansässig ist, in dem der Antragsteller ansässig ist.

- Previous Article China July 2024 Economy: Consumption and Trade Surge Amid Sluggish Industrial Growth

- Next Article Trump v Harris: How Will the 2024 Presidential Election Outcome Impact US-China Relations?