Evitare la doppia imposizione fiscale in Cina. Breve guida al DTA

Negli ultimi anni, la Cina ha raccolto i frutti degli sforzi fatti per regolare ed implementare un sistema funzionale in relazione alle doppie imposizioni fiscali. A tutt’oggi comunque, essere qualificati per beneficiare dei vantaggi previsti dai Double Taxation Avoidance Treaties (DTA), rimane un’operazione complessa. Il primo passaggio consiste nel comprendere se il Paese di vostra residenza fiscale ha siglato un DTA con la Cina, e se tale accordo è in vigore.

Di seguito, una lista di Paesi che hanno un DTA in vigore con la Cina:

La seconda fase consiste nel comprendere se ci siano effettivamente i requisiti per rientrare nella fattispecie prevista dal DTA. Questi ultimi, che nella maggior parte dei casi sono sviluppati partendo da un modello standard redatto dall’OECD, seguono una struttura ben precisa, così composta:

- Legittimazione soggettiva;

- Legittimazione oggettiva (imposte incluse nell’alveo della fattispecie);

- Definizioni (es. residenza fiscale, stabile organizzazione);

- Prelievo fiscale sul fatturato;

- Prelievo fiscale sui capitali;

- Eliminazione della doppia imposizione fiscale;

- Scambio di informazioni.

Diviene dunque importante, al fine di ottenere le esenzioni fiscali previste nel DTA, non solo rientrare nella fattispecie, ma anche comprendere i criteri di valutazione relativi alla stabile organizzazione (criterio meglio noto come “Permanent Establishment”) e allo status di Beneficial Owner, ovvero soggetto legittimato a far ricorso al trattato. Di seguito dunque si forniscono chiarimenti in merito.

Special Purpose Vehicles

Fino al 2008, lo Special Purpose Vehicle (SPV) era la struttura societaria più comune utilizzata dalle società straniere per controllare gli investimenti effettuati in Cina. Solitamente, lo SPV veniva collocato in una giurisdizione vantaggiosa sotto il profilo fiscale – Hong Kong su tutti vista anche la sua promiscuità con la Cina – ed utilizzato al solo fine di detenere le partecipazioni della società che operava onshore, in Cina.

Uno dei vantaggi più evidenti di un SPV, che in questo contesto è in realtà corrispondente ad una holding, consiste nella possibilità di rimpatriare i profitti realizzati in Cina beneficiando di aliquote impositive su dividendi e sopravvenienze passive ridotte rispetto a quelle applicate da Paesi con cui non è in vigore un DTA. Ad esempio, il DTA tra Cina ed Hong Kong prevede aliquote sulle sopracitate plusvalenze piuttosto basse, più specificatamente al 5 per cento.

Permanent Establishment

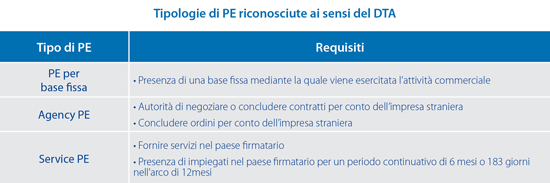

Il Permanent establishment (“PE”), o stabile organizzazione, è il criterio chiave per l’applicazione del DTA. Il PE è definita come la stabile organizzazione mediante la quale una determinata attività commerciale viene svolta in un determinato paese. Se un’impresa non residente (con riferimento alla Cina), è fiscalmente residente in una giurisdizione di un paese firmatario di DTA con la Cina, la stessa potrà richiedere l’esenzione dall’imposizione fiscale Cinese (Corporate Income Tax), a condizione, per l’appunto, che non sia presente in Cina con una stabile organizzazione per come è definita nel DTA.

Fosse questo il caso infatti, l’impresa che conduce attività in Cina mediante una stabile organizzazione, sarà comunque passibile di imposizione fiscale. In estrema sintesi, ad un’entità straniera il PE in Cina se:

- Ha un cantiere di costruzione, di montaggio, di installazione o di supervisione, nonché un’impresa che presta servizi, allorquando venga oltrepassato un limite temporale di sei mesi;

- Incarica un agente, anche laddove quest’ultimo fosse indipendente, che è in grado di agire, negoziare o concludere contratti per conto dell’impresa;

- Ha propri impiegati sul territorio per un determinato lasso temporale, anche se gli stessi sono destinati ad un unico progetto;

Al di là dei requisiti previsti nel DTA, è necessario tenere in considerazione anche altri requisiti previsti dalla legislazione Cinese e da regolamenti accessori. Tra questi, importanza rilevante hanno le Circolari 601 e 30, che chiariscono le specifiche attività che un’impresa può svolgere al fine di avere legittimazione soggettiva ai sensi del DTA.

Beneficial Ownership

La Circolare 601 stabilisce che chi riceve un reddito, sia esso frutto di dividendi, royalties o interessi, da un’impresa residente fiscalmente in Cina, è legittimato soggettivamente ad ottenere i vantaggi e le esenzioni previste nel DTA nel caso in cui gli venga riconosciuto lo status di “Beneficial Owner”, rispetto a quel reddito. Lo status di Beneficial Owner si riferisce a soggetti, società o ogni altra entità giuridica che ha un controllo, di fatto o di diritto, sui redditi oggetto della transazione. Per attibuire lo status di Beneficial Owner ad un impresa non fiscalmente residente, le autorità ricorrono ad un principio di sostanza piuttosto che di forma. Esso consiste nel fatto che il Beneficial Owner deve condurre un’attività economica effettiva ed autonoma, ergo, tale status non potrà essere attribuito ad un semplice agente o ad uno SPV con mera funzione di holding. Di seguito è riportato un elenco di sette fattori che influiscono negativamente sulla possibile attribuzione dello status di Beneficial Owner:

- L’impresa residente è obbligata a corrispondere o distribuire tutti o la maggior parte dei sui utili (60 per cento o oltre) ad un’impresa non residente entro un termine uguale o inferiore a 12 mesi dal momento della realizzazione di tali utili;

- L’impresa non residente non conduce, o lo fa in maniera limitata, alcuna attività commerciale in autonomia; Si noti che la funzione di holding, o comunque di controllante, non è considerata attività commerciale autonoma;

- L’impresa non residente possiede assets, dimensioni e/o personale non adeguati a svolgere un’attività commerciale autonoma;

- L’impresa non residente non sopporta alcun rischio, o non è investita di alcuna responsabilità, in merito agli utili che riceve;

- L’impresa non residente è stabilita in un paese con regime fiscale non impositivo, o particolarmente favorevole;

- L’impresa non residente è firmataria di contratti di prestito che danno origine a diritti sugli interessi maturati, simili per controvalore e scadenze temporali, con più entità (ciò evidentemente è sintomo della funzione di holding della società non residente);

- L’impresa non residente è cessionaria di brevetti, licenze o altre privative industriali e intellettuali – che danno origine a diritti di royalties nei confronti di più entità.

Dezan Shira & Associates, società di consulenza specializzata nell’assistenza agli investimenti diretti esteri nei paesi dell’Asia Emergente, è la più grande società di consulenza contabile e fiscale a partecipazione italiana in Asia.

Per maggiori informazioni vi invitiamo a contattarci al seguente indirizzo: italiandesk@dezshira.com, visitare il sito: https://www.dezshira.com/it/, o scaricare la brochure della società.

Per rimanere aggiornati sugli ultimi trend degli investimenti e dei business in Cina, iscrivetevi a The China Advantage, il nostro servizio complementare di aggiornamento riguardo notizie, commenti, guide e risorse multimediali.

- Previous Article Al via l’integrazione degli indici di Shanghai ed Hong Kong al via. L’opinione del Professor Terril Frantz.

- Next Article Case study: La Due Diligence in Cina.