Das Verfahren zur Jährlichen Compliance in China Teil 1

Bevor Gewinne verteilt oder repatriiert werden können, müssen ausländisch investierte Unternehmen (FIEs – Foreign Invested Enterprises) die jährliche Abschlussprüfung, auch Compliance genannt, abgeschlossen haben. Doch was beinhaltet die Jährliche Compliance?

Folgende Schritte sind dafür notwendig:

1. Wirtschaftsprüfung

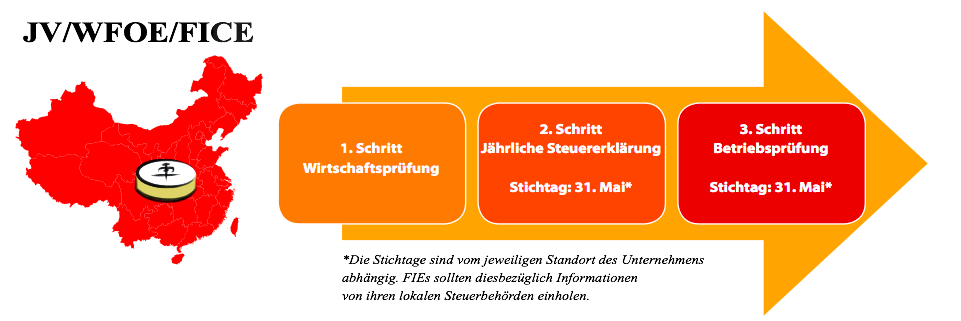

2. Das Einreichen der Steuererklärung

3. Betriebsprüfung

Dieses Vorgehen wird vom Gesetzgeber vorgeschrieben und eine Nicht-Erfüllung kann zu Strafgebühren führen. Darüber hinaus ist die Jährliche Compliance eine Möglichkeit, die unternehmensinternen Finanzen auf Herz und Nieren zu prüfen. Das Verfahren und wichtige Aspekte und wichtige Aspekte unterscheiden sich bei den verschiedenen Vehikeln für ausländische Investitionen in China. Generell kann man aber von zwei Gruppen sprechen:

•Repräsentantzbüros (ROs)

•Joint Ventures (JVs), ausländisch investierte Unternehmen (WFOEs – Wholly Foreign Owned Enterprises) sowie ausländische Handelsunternehmen (FICE – Foreign Invested Trading Company), auch Trading WFOE genannt.

In China gibt es zwei Arten von Wirtschaftsprüfungen. Die eine Art ist die Jährliche Finanzprüfung, oder die sogenannte Jahresabschlussprüfung, die von einer anerkannten Wirtschaftsprüfungsgesellschaft zum Zwecke des jährlichen Steuerausgleichs durchgeführt werden muss (ROs sind davon ausgenommen), Die Andere ist die Jährliche Steuerprüfung, die von einem anerkannten Steueragenten (CTA – Certified Tax Agent) bei ROs sowie bei einigen anderen FIEs, welche gewissen Kriterien erfüllen, durchgeführt werden muss.

Mehr zum Thema: Audit und Compliance in China

Das Verfahren kann sich regional unterscheiden. Ausländische Investoren sind daher gut beraten deswegen Informationen von ihrer lokalen Steuerbehörde einzuholen.

Im folgenden beschreiben wir die notwendigen Schritte für JVs, WFOEs und FICEs.

1. Schritt: Wirtschaftsprüfung

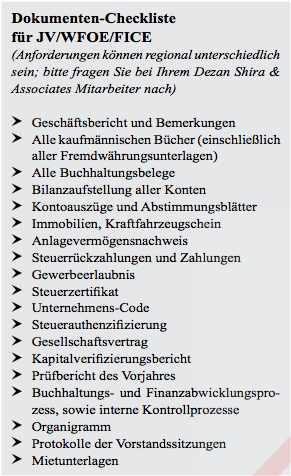

Der Jährliche Geschäftsbericht und Jahresabschlussprüfung (JAP) sollten bis Ende April des jeweiligen Jahres vorbereitet sein, damit am 31. Mai dann der Weg frei ist, für eine problemlose Steuererklärung.

Uneinbringliche Forderungen

In der Regel dürfen Unternehmen eine vertretbare Summe uneinbringlicher Forderungen in ihrer Abschlussbilanz vorweisen. Steuerbehörden ist es jedoch möglich, nicht bewilligte uneinbringliche Forderungen anzupassen und diese als Teil des steuerpflichtigen Einkommens zu werten.

In der Regel dürfen Unternehmen eine vertretbare Summe uneinbringlicher Forderungen in ihrer Abschlussbilanz vorweisen. Steuerbehörden ist es jedoch möglich, nicht bewilligte uneinbringliche Forderungen anzupassen und diese als Teil des steuerpflichtigen Einkommens zu werten.

Reserven

Vor der JAP und der nachfolgenden Begleichung der Steuern bei den Behörden, gibt es verschiedene Bilanzbestandteile, die be- rechnet werden müssen und in den Konten als Verbreitung verpflichtender Mittel verbucht werden müssen.

Es ist gesetzlich für das WFOE festgelegt, dass der Gesellschaftsvertrag den genauen Betrag enthalten muss, der in die Reserven fließt. Dieser darf nicht weniger als zehn Prozent des Betriebsergebnisses (oder des Gewinns nach Steuern) betragen und muss stetig in die Reserven einfließen bis eine Grenze von derzeit 50 Prozent des Stammkapitals erreicht wurde. Wurde diese Grenze einmal erreicht, müssen keine weiteren Beiträge in die Reserven transferiert werden.

Überweisungen auf andere Konten müssen in Übereinkunft mit dem Gesellschaftsvertrag stehen und vom Vorstand genehmigt werden.

Besondere Aufmerksamkeit gilt dem Inventar. Das Inventar eines Unternehmens beinhaltet Rohmaterialien, Produktbestandteile und Fertigprodukte. Viele Unternehmen kontrollieren die Nutzung und Zusammensetzung des Inventars nur unzureichend. Unterscheide bei Rechnungen für Gütereingänge und -aus- gänge, eine nicht sachgerechte Lagerung und Absicherung der Rohmaterialien und Inventars, sowie die illegale Entsorgung von Abfällen und Containern gehören zu den am häufigsten auftretenden Problemen.

Sowohl bei Handels- als auch Produktionsgesellschaften muss das Inventar einen Hauptbestandteil der Anlagen ausmachen. Wirt- schaftsprüfer werden deshalb genau auf das Vorhandensein und die Bewertung des Bestandes achten. Die Bestandsbewertung kann eindeutig durch die Einkaufsbelege oder Kostenberechnungsunterlagen bestimmt werden. Wirtschaftsprüfer werden auch das Vorhandensein der Güter und die Methodik der Bestandsaufnahme bestätigen.

Bei der Bestandsaufnahme sollten folgende Schritte beachtet werden:

Vorräte sollten ordentlich gelagert sein, Lagerbestände sollten übersichtlich verstaut und markiert werden;

Die Inventaraufnahme muss systematisch ablaufen, damit alle Bestände einzeln aufgenommen werden können und eine doppelte Bestandsaufnahme vermieden wird; Wertvolle Gegenstände sollten besonders gesichert werden;

Sollten Diskrepanzen zwischen der manuellen Inventaraufnahme und den Zahlen in den Akten auftauchen, müssen diese nachvollzogen und aufgeklärt werden; Beschädigte, veraltete oder nicht benutzte Bestände sollten verzeichnet werden.

Interne Wirtschaftsprüfungen und Geschäftsrevisionen werden empfohlen, um die Geschäftstätigkeit zu optimieren (hauptsächlich durch eine Verwaltungsoptimierung). Diese sind in China von besonderer Bedeutung, um ein internes Kontrollsystem zur Einschränkung der Risiken von operativen Abweichungen zu etablieren. Während gesetzliche Wirtschafts- prüfer sich häufig lediglich auf Zahlen stützen, fungieren diese Maßnahmen als zusätzliches Instrument zur Analyse, welche die JAP komplementieren und bei den Behörden häufig wichtige Fragen aufwerfen würden, die aber von der Geschäftsführung zuvor unbeachtet geblieben waren.

Mehr zum Thema: China macht Ernst im Kampf gegen Steuerhinterziehung

Anlagen

Als Anlagen werden definiert: Häuser, Gebäude und Strukturen, Maschinen, mechanische Instrumente, Transportmittel oder Ähnliches, sowie Anlagen und Instrumente zur Produktion und operativer Tätigkeit mit einer Nutzungs- dauer von mindestens zwölf Monaten.

Der Kauf von Anlagen sollte im Konto für „Anlagevermögen“ eingetragen werden und jährliche Abschreibungen sollten als Ausgaben verbucht werden.

Alle im Bau befindlichen Anlagen sollten im Fixanlagenkonto verbucht werden, wenn sie in Verbindung mit Zinsausgaben genutzt werden. Der Gewinn und Verlust beim Verkauf von Anlagen muss ebenfalls als solcher do- kumentiert und von den Steuerbehörden ge- nehmigt werden.

Restwert kann anhand des Zustandes und der Funktion einer Anlage festgelegt werden.

Die Abschreibungsdauer für Transportanlagen (außer Flugzeuge, Züge und Boote) beträgt vier Jahre. Elektronische Anlagen können für drei Jahre abgeschrieben werden. Falls An- lagenwerte häufiger angepasst werden, ist die Abschreibungsdauer möglicherweise kürzer (beschränkt auf 60 Prozent der gesetzlich fest- gelegten Abschreibungsdauer).

Mehr zum Thema: Rahmenerweiterung der Einkommensteuer für ausländische Unternehmen in Vietnam

Stempelsteuer

Hierbei handelt es sich nicht um einen großen Kostenpunkt. FIEs sollten aber dennoch nicht vergessen, Stempelsteuer für alle Bücher, Akten und erforderliche Verträge zu entrichten. Die Strafgebühr bei Vernachlässigung ist jeweils höher als der ursprünglich fällige Betrag, den man bezahlen sollte.

Die nächsten beiden Schritte, das Einreichen der Steuererklärung sowie die Betriebsprüfung können Sie in im zweiten Teil des Artikels lesen.

|

Bei Fragen zu Wirtschaftsthemen, Steuern, Buchhaltung und Unternehmensgründungen in Asien kontaktieren Sie bitte: Fabian Knopf, Sr. Associate, Co-Head of German Desk, Dezan Shira & Associates Fabian.Knopf@dezshira.com Silke Neugebohrn, Sr. Associate, Co-Head of German Desk, Dezan Shira & Associates Silke.Neugebohrn@dezshira.com Für weitere Information oder um mit Dezan Shira & Associates in Kontakt zu treten, senden bitte Sie eine Email an germandesk@dezshira.com oder besuchen Sie uns auf www.dezshira.com/de, wo Sie unsere Unternehmensbroschüre herunterladen können. Bleiben Sie auf dem Laufenden über die aktuellsten Wirtschafts- und Investitionstrends in Asien durch unseren Newsletter. Folgen Sie uns auf Twitter!

|

Weiterführende Lektüre (Kostenlos zum Download):

Vorbereitung der Jahresabschlussprüfung für Ihr Asiengeschäft  In dieser Ausgabe von Asia Briefing möchten wir Ihnen einen Überblick über die Ziele und Anforderungen der Compliance-Prüfungen in China, Indien und Vietnam bieten, damit Sie vor bösen Überraschungen in Rechts- und Steuerangelegenheiten gefeit sind und einen erfolgreichen Start ins Jahr des Pferdes erleben.

In dieser Ausgabe von Asia Briefing möchten wir Ihnen einen Überblick über die Ziele und Anforderungen der Compliance-Prüfungen in China, Indien und Vietnam bieten, damit Sie vor bösen Überraschungen in Rechts- und Steuerangelegenheiten gefeit sind und einen erfolgreichen Start ins Jahr des Pferdes erleben.

Das könnte Sie auch interessieren:

Einführung in die Geschäftstätigkeit in China  Diese Publikation soll in die wichtigsten Aspekte der Investitionstätigkeit einführen, basierend auf der Expertise von Dezan Shira & Associates. Unter anderem werden die Gründung und Führung eines Unternehmens unter die Lupe genommen, und die wichtigsten Steuern in China durchleuchtet. Ferner wird erläutert, wie ein Unternehmen Mitarbeiter in China einstellen kann und die wichtigsten Verpflichtungen diesen gegenüber erklärt.

Diese Publikation soll in die wichtigsten Aspekte der Investitionstätigkeit einführen, basierend auf der Expertise von Dezan Shira & Associates. Unter anderem werden die Gründung und Führung eines Unternehmens unter die Lupe genommen, und die wichtigsten Steuern in China durchleuchtet. Ferner wird erläutert, wie ein Unternehmen Mitarbeiter in China einstellen kann und die wichtigsten Verpflichtungen diesen gegenüber erklärt.

- Previous Article Chinas neues, verschärftes Umweltgesetz

- Next Article Das Verfahren zur Jährlichen Compliance in China Teil 2